ATM、VTM助力银行降收费落实

经济下行,实体经济发展受困,过去超发的货币并没有给真正需求的企业任何益处,除了贷款困难,融资成本过高也将企业逼向绝境。银行莫名其妙的成为了众矢之的,其中银行服务收费成社会各界关注焦点,并且自2014年2月《商业银行服务价格管理办法》颁布之后,银行相关收费项目大幅缩减,数据显示,2014年年底我国21家主要银行的收费项目,总共十大类305项,相比2011年减少了117项;并且多项收费标准也进行了较大幅度的下调。并且今年总理调研工商银行再提降收费,银行降收费之旅势在必行。

金融工具的创新主要解决开源问题,而技术创新则更多降低成本与提升效率。因此,降收费必将从金融工具和技术创新出发,而从目前我国银行业金融工具的运用来看,依然是任重而道远。下面以常用工具ATM和VTM为例:

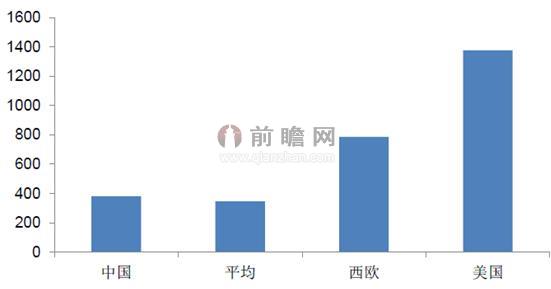

根据前瞻产业研究院发布的《2015-2020年中国ATM机行业市场前瞻与投资战略规划分析报告》显示,近年来,我国总体ATM保有量一直呈上升趋势。2014年,我国总体ATM保有量达到了61.49万台,较上年末增加9.49万台,同比增长18.25%。每台ATM对应的银行卡数量为8027张,较上年减少0.95%。但从我国百万人均ATM 保有量来看,远低于欧美发达国家,勉强只能是平均水平。

图表1:2008-2014年中国ATM机市场保有量变化情况(单位:万台,%)

资料来源:前瞻产业研究院整理

图表2:我国百万人均ATM 保有量(单位:台)

资料来源:前瞻产业研究院整理

VTM机替代人工成本优势明显,2015-2016年将放量增长

智能金融终端机(VTM机)是现代化通信技术与金融业务的融合,综合运用了联络中心、高清视频通信、视频监控、金融自助终端等系统,并集成手掌静脉识别、加密手写签名、卡证识别、视频面对面交流等功能,可实现传统银行营业厅的主要功能,为用户提供远程虚拟柜面服务,从而替代或分流物理网点的人工业务量。

VTM机不仅为客户提供更为安全舒适的专业金融服务,提高客户满意度而且能够帮助金融机构聚焦高端客户提升价值,是远程金融服务的革命性创新。整个解决方案部署方便,为客户提供7×24小时不间断服务,更易于集中管理和统一维护,VTM远程银行集多项创新技术,整合电话银行、网上银行、营业厅、ATM等多种渠道,将引领服务新模式。VTM机将极大地延伸金融机构多种服务的广度和深度,未来市场的发展潜力非常大。

根据华为提供的VTM解决方案,同样10个窗口的网点与VTM解决方案,后者3年成本要低36%,而如果按照5年计算则VTM解决方案的成本要低43%。即便还不能完全取代实体柜台网点,但作为业务分流,低成本,特别是较低的运营成本对于银行而言具有很强的吸引力。

图表3:银行网点与VTM成本比较

资料来源:前瞻产业研究院整理

自2012年11月,华为发布了eSpace VTM远程银行解决方案,国内开始应用VTM机,经过2013和2014年研发和批量推广阶段后,预计在银行降收费,缩减经营成本的压力下,2015-2016年将放量增长。VTM将逐步取代传统的柜台服务,未来市场前景良好。

| 相关推荐 |

ATM机研究报告 ATM机研究报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 女子徒手拆ATM 安全问题成ATM机市 |

| 2014年中国十大ATM机设备制造商排名 |

| 2014年中国十大ATM机公司排名 |

本文作者信息

许志新(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务