复合材料行业投资前景分析

复合材料行业进入成长期,行业盈利水平可期

复合材料的下游行业主要是航空航天领域、汽车行业、船舶行业、医药行业、化工行业和造纸行业等等,受国民经济运行周期的影响较小,并且随着全球经济的增长,人们生活水平的逐步提高,产品整体需求会稳定增长。我国材料行业在经过十几年的快速成长期后,已进入成熟期,行业将进入整合阶段,而复合材料行业刚进入成长期,未来行业整体盈利水平将呈现出稳步持续上升的态势。

复合材料发展的三大驱动因素

前瞻分析认为,复合材料行业发展驱动因素主要包括三个:研发技术水平不断提高、市场需求缺口大以及国家政策的大力支持。

1、技术驱动

随着研发技术水平的不断提高,新的化工材料不断被发现,复合材料新的应用领域也不断被发掘,给复合材料提供了市场应用需求,从而推动行业的发展。

2、需求驱动

复合材料在应用中所具有的节能、环保等性能符合绿色发展的要求,另外,随着经济的发展,传统能源储量在不断减少,复合材料具有较大的替代空间,复合材料的市场需求加大,从而推动行业的发展。

就国内市场来看,由于我国复合材料产业市场起步晚、生产技术基础差,以及受体制的制约,目前有相当一部分市场成熟的复合材料产品,尤其是基本产品呈生产能力不足的局面,国内市场上处于供不应求的状况,有些产品国内供应缺口甚至超过50%,需要依赖进口来满足。目前国内复合材料整体自给率在56%左右,其中新领域的复合材料自给率仅为52%,工程塑料和特种橡胶自给率仅为35%和30%。

3、国家政策大力支持

复合材料应用领域包括电子、家电、汽车、体育休闲、风力发电、轨道交通、船舶、航空航天、建筑节能等领域,在国民经济中占有重要地位,是国家产业政策重点鼓励发展的行业。

国家产业政策扶持加快了行业内企业的技术进步,促进了企业自主开发能力,提高了国内行业龙头企业的市场竞争力。

前瞻分析认为,自给率较低反映出目前我国复合材料市场需求空间还较大,将会对复合材料行业发展带来较大的促进作用。

复合材料发展的两大阻碍因素

1、存在较高的产业进入壁垒与投资风险

进入壁垒是决定市场结构的重要因素,是不完全竞争的根本条件,一直是产业组织理论关注的焦点。

新材料是指新出现的或已在发展中的、具有传统材料所不具备优异性能和特殊功能的材料,是个相对的、动态的概念。由于目前绝大多数新材料都是在传统材料的基础上发展而来,是传统材料在性能或功能上不断提高的延续,因此,复合材料产业从一开始就具有较高的产业进入壁垒。

复合材料产业作为一个战略性新兴产业,其巨大的市场需求及利润空间诱使潜在进入者纷纷进入。相对于其他成熟行业来说,新材料产业存在前期科研和中试的资金投入量较大,更具有市场的不确定性、生产流程与技术手段多变性,产业技术集成能力差,大企业少、小企业多,自主开发能力不足等问题,进入壁垒具体表现为资金壁垒与技术壁垒。

另外,作为一个风险性较强的行业,对复合材料产业的投资还往往带有风险投资的性质,企业必须充分分析和把握这些风险,如技术风险、市场风险和财务风险。复合材料产业的风险性特征,决定了复合材料产业化过程中必将面临较为严重的资金约束,特别是在产业化的初始阶段,这种资金约束往往显得尤为严重。由于我国的风险投资机制还不健全,复合材料技术主要靠政府财政和部分有实力的企业投入来实现产业化,使得有一大批有科研和产业化冲动的企业与研究机构无法取得必要的资金,无法突破资金的限制,无法找到安全的退出通道,妨碍了产业化的进程。

复合材料虽然已逐渐成为市场的一个热点,但是有政策、有市场并不等于企业就一定能获得高额利润。因此,做好产业进入壁垒分析,认真对待新材料产业发展投资风险问题,也是我国复合材料产业投融资决策面临的重要挑战。

2、行业内检验标准的缺失

我国复合材料行业的很多产品,特别是复合材料都没有国家专门的检验标准,不利于规范企业生产以及产品的检验,致使一些企业生产劣质产品低价竞争,不利于行业健康发展。

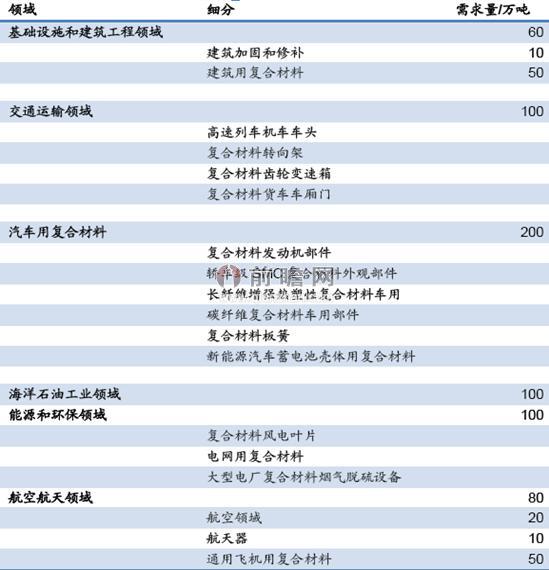

“十二五”期间复合材料市场规模预测

纤维复合材料的发展是一个国家综合实力的体现,是建设现代化强国的重要物资基础。高性能纤维复合材料是发展国防军工、航空航天、新能源及高科技产业的重要基础原材料,同时在建筑、通信、机械、环保、海洋开发、体育休闲等国民经济领域具有广泛的用途。

图表1:“十二五”期间复合材料市场规模预测(单位:万吨)

资料来源:前瞻产业研究院整理

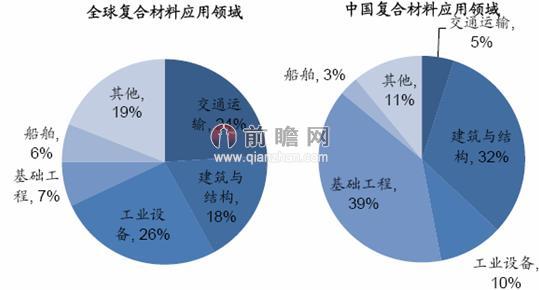

复合材料在交通运输及工业设备领域发展空间巨大

随着国民经济的高速发展,经济结构的转变,新能源、环保、高端装备制造等其他新兴产业的加快发展,国内高性能纤维复合材料需求将日渐强劲。其中交通运输、工业设备发展推动高分子复合材料增长潜力很大,从子行业应用看,航天航空、汽车、风电等行业需求增长力度较强。

从全球来看,复合材料在交通运输领域需求较大,以及工业设备领域,分别占据24%和26%的需求量;而国内的复合材料目前主要集中于建筑与结构领域,作为主力的交通运输及工业设备领域发展空间巨大。

图表2:复合材料下游需求结构(单位:%)

资料来源:前瞻产业研究院整理

未来国内复合材料市场提升潜力巨大

目前,全球复合材料行业的重心正在从欧美发达国家转向亚洲,受中国和印度前所未有的市场高增长驱动,目前亚太地区产量占到全球总量的约36%左右,亚洲复合材料产量高速增长是行业发展最明显的趋势之一,产量到2015占到全球复合材料产量的43%。

目前,北美地区的人均复合材料产量为9千克,位居全球第一,而亚洲人均复合材料产量只有2千克,市场潜力巨大,未来产量年均增长率有望达到5%-9%。另外,虽然亚洲复合材料产量逐年上升,但相对欧美地区而言,产值并不高,应用领域相对偏低端,未来这种情形将发生改变。

此外,根据前瞻产业研究院发布的《2015-2020年中国复合材料行业发展前景预测与投资战略规划分析报告》显示,目前发达国家人均玻纤年消费量达3-6公斤,而我国人均玻纤年消费量仅为0.6公斤,未来国内市场提升潜力巨大。

图表3:各国人均玻璃纤维消耗量(单位:百万人,%,kg)

注:复合材料按40%玻纤,60%树脂计算。

资料来源:前瞻产业研究院整理

碳纤维复合材料产能过剩现象严重,但产量仍将会保持较快增长

1、碳纤维产量预测

近几年我国碳纤维行业“有产能,无产量”的现象严重,2011年我国碳纤维产能达到近万吨,而实际产量仅为2000吨。虽然我国碳纤维规划产能较大,在建产能也较多,但实现的产量却较少。

另一方面碳纤维行业核心技术始终掌握在国外部分企业手中,我国大部分企业尚达不到T300水平,产品技术含量较低、质量较差、销路不畅,

综合以上因素,前瞻产业研究院预计,未来几年我国碳纤维行业在自主研发有所突破的情况下,产量将会保持较快增长,预计2015年能接近4000吨,到2020年有望达到7000吨。

图表4:2015-2020年中国碳纤维产量预测图(单位:t/a)

数据来源:前瞻产业研究院整理

2、碳纤维产能预测

根据《新材料产业“十二五”发展规划》对碳纤维产能的规划,2015年,我国碳纤维产能将达到1.2万吨,但目前我国碳纤维的产能已经达到1.4万吨。不过,鉴于目前碳纤维行业产能重复建设率高,产能过剩现象严重,前瞻预计未来几年的产能建设增速将会放缓。

“十二五”期间的复合材料产业投融资创新空间宽广并具有巨大的灵活性

目前,全球新材料市场规模已超过4000亿美元,由此带动而产生的新产品和新技术市场则更为庞大。按我国目前经济发展趋势预测,新材料需求将达到10%的年增长速度。目前我国新材料领域大约有10%左右已达到国际领先,60%-70%处于追赶状态,还有20%-30%存在相当的差距,新材料领域包括复合材料行业的投融资创新空间宽广,其投融资渠道和投融资方式也具有巨大的灵活性。

政府强劲的政策支持复合材料行业的发展

当前优先发展的高技术产业化重点领域指南》(2011)对该指南中所涉及的领域重点扶持,包括税收优惠政策以及相关专项拨款等等。复合材料属于指南中提到的重点扶持领域。

《关于加快培育和发展战略性新兴产业的决定》明确将从财税金融等方面出台一揽子政策加快培育和发展战略性新兴产业,确立节能环保、新一代信息技术、生物、高端装备制造产业成为国民经济的支柱产业,新能源、新材料、新能源汽车产业成为国民经济的先导产业。

《新材料产业“十二五”发展规划》指出:到2015年新材料产业规模将达2万亿元总产值,年均增长率超过25%。形成10个产值超150亿元的综合性龙头企业、20个产值超50亿元的专业性骨干企业,形成若干年产值超300亿元的基地和集群。新材料产品综合保障能力提高到70%,关键新材料保障能力达50%。重点支持高性能复合材料、前沿新材料、先进高分子材料、特种金属功能材料、高端金属结构材料和新型无机非金属材料六大领域。其中高性能复合材料、先进高分子材料涉及众多化工产品,其中包括可降解塑料、碳纤维、光学膜等,随着各企业在新材料领域的投资增长、技术突破,新材料领域前景广阔。

《石化和化学工业“十二五”发展规划》指出,加快发展高端石化化工产品。围绕培育壮大战略性新兴产业、改造提升传统产业,重点发展国民经济建设急需的化工新材料及中间体、新型专用化学品等高端石化化工产品,加速发展高性能纤维及其增强复合材料。

| 相关推荐 |

复合材料研究报告 复合材料研究报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 碳纤维复合材料涡桨公务机首飞成功 碳纤 |

| 塑木复合材料的春天来临 |

本文作者信息

陈辅取 (前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务