养老保险制度改革 商业保险迎来发展机遇

12月23日,中央通过养老保险制度改革方案,改革的内容是党政机关、事业单位建立与企业相同基本养老保险制度,实行单位和个人缴费,改革退休费计发办法,从制度和机制上化解“双轨制”矛盾,改革在全国范围同步实施。

以国际经验来说,如果退休后的养老金替代率大于70%,即可维持退休前现有的生活水平,如果达到60%-70%,即可维持基本生活水平;如果低于50%,则生活水平较退休前会有大幅下降。前瞻产业研究院发布的《2015-2020年中国养老保险行业市场需求预测与投资战略规划分析报告》数据显示,尽管企业职工退休金连年上调,但养老金的替代率却在持续下降。1999年,我国企业职工养老金替代率为69.18%,到2002年时,已下降到59.28%,2011年,我国企业职工养老金替代率只有42.90%,远低于国家养老金替代率的目标值58.5%。

图表1:1999年以来中国企业职工养老金替代率变化情况(单位:%)

资料来源:前瞻产业研究院整理

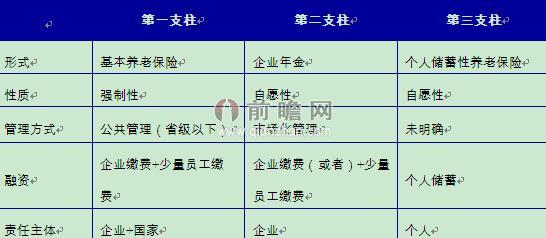

目前,我国的养老保险由三个部分组成,即基本养老保险、企业年金和个人储蓄性养老保险,这构成了我国社会保障体系的三大支柱。三者各有侧重,分工不同。企业年金和商业养老保险是社会养老保险制度的重要补充。

图表2:我国养老保险体系构成

资料来源:前瞻产业研究院整理

为了退休后有更有保障的生活,商业保险可在社保的基础上帮助参保人员提高未来的养老金替代率。此次双轨改革涉及到近4000万机关事业单位人员,他们参加基本养老保险的保障会相对减少,机关事业单位可能会因此推出企业年金,而个人则会通过购买商业养老保险来提高保障,这些均会刺激商业年金以及商业养老保险市场的发展。而养老金的管理运用与投资问题都需要商业保险公司的参与,养老保险制度的后续深化改革也将为商业保险提供发展想象空间。

整体来看,在经济发展的同时,满足了低层次需求的人们的风险防范意识将有所增加,居民储蓄也将持续增长,而居民储蓄与保险行业发展具有非常强的正相关性。另外,人们生活水平的提高也延长了寿命,从另一个角度看也加快了老龄化社会的发展,越来越多的“421”模式的小型化家庭将面临经济上、时间上等诸多的养老问题。根据预测,到2050年,中国独居或只与配偶居住而无子女在身边的65岁以上老人占老人总数的比重将由1990年的10%上升到的27%,这将会是一个最需要保险的群体。这些因素的相互作用会促进商业保险的发展,对商业养老保险产品的巨大消费需求将逐步显现。

| 相关推荐 |

| 2600万农民工缴纳养老保险比例仅14 |

| 税收递延养老保险仍是将问题丢给下个倒霉 |

| 养老保险并轨需要舆论继续推着政府走 |

| 企业年金将为我国养老保险行业发展的主力 |

| 各路资本纷纷布局养老地产 养老地产市场 |

本文作者信息

郑嘉宝(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务