中国稀土永磁材料发展现状及前景分析

一、行业供给市场分析

1、行业生产规模

2001-2012年,我国稀土永磁材料的生产规模不断扩大,从2001年的产量不足1万吨到2012年的9.62万吨,11年期间增长了近10倍。2010年,我国稀土永磁材料产量为82600吨(实物),比2009年增长48.56%,其中:烧结钕铁硼磁体78000吨,较2009年增长50%;粘结钕铁硼磁体4000吨,较2009年增长33.33%;钐钴磁体600吨,与2009持平。2011年,我国稀土永磁材料产量8.85万吨,已超过世界总产量的85%,粘结钕铁硼的产量为4400吨左右。2013年,我国的稀土永磁材料为9.43万吨。

图表1:2009-2013年中国稀土永磁材料生产规模(单位:吨,%)

资料来源:前瞻产业研究院整理

2、主要供给区域

我国钕铁硼产业从1984年开始,经过多年的发展,已经形成了完整的工业体系,逐步形成了浙江、山西和京津三大钕铁硼生产基地。随后,包头、山东、赣州等地区钕铁硼材料产业也得到了较大的发展。随着产业的发展,企业规模不断扩大,技术水平不断提高,并出现了一些具有较大规模、较高技术水平的大公司。

近年来,包头、江西和四川借资源、能源和劳动力优势进行招商引资,大力发展和延伸以稀土材料为主的稀土产业链。国内外钕铁硼材料厂家为了获取原材料提高企业抗风险能力纷纷向稀土资源地转移。

◆包头

包头市近年来积极进行了招商引资,包头韵升强磁材料有限公司在2007年落户包头稀土高新开发区后,又拟建设国内最大的直流无刷微型电机关健部件KPM的研退和生产基地。包头天和公司年产10000吨钕铁硼项目现已部分投产;包头金山磁材有限公司年产5000吨高性能钕铁硼项目进展顺利;落户包头稀土高新区的拓力拓丛司年产3000吨钕铁硼及万吨深加工项目土建即将完成。

◆江西

在江西,赣州大力发展和延伸以稀土材料为主的稀土产业链,从2007年开始,已有浙江英洛华磁业、横店东磁、赣州红帆稀土科技、赣州华京稀土新材料、江西金力永磁科技、五矿三德、江西赣州世鸿稀土等近17家企业的钕铁硼项目已落户,不少企业已投产。

◆四川

四川借资源和劳动力优势,近年来政府进行了招商引资,2010年10月成都银河磁体在深交所上市,融资超过7亿元扩大粘结钦铁硼生产,投资发展钦铁硼。四川江铜稀土有限责任公司于江西金力永磁科技有限公司强强联手,投资建设年产4000吨钕铁硼薄片项目,还将计划投资4亿元建设年产4000吨高性能钕铁硼磁体项目。四川将要形成稀土永磁材料应用的深加工及附加值的系列产品。

二、行业需求市场分析

我国钕铁硼磁体的产量上已经超过日本,是生产大国。近年来,先后涌现出近10家产销超亿元的企业集团以及10多家电子元件百强企业、20多家出口创汇超百万美元的企业,国内外订单充裕,销售市场广阔,显示出这个行业发展正驶入"快车道"。

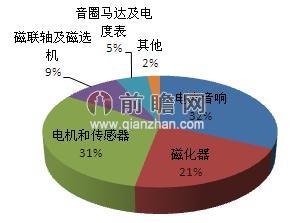

目前,稀土永磁材料在核磁共振成像仪、电机、音响、磁选机、电度表、磁化器、传感器等器件上的应用有扩大之外,在高新技术、国防军工、工农业和家用电器等领域的应用取得了很大的进步。近年来在地震检波器、永磁除铁设备、磁渗药品、电动车、汽车等新应用发展较快。目前我国烧结钕铁硼在各个领域应用比例为:电声音响占32%,磁化器占21%,电机和传感器占31%,磁联轴及磁选机占9%,音圈马达及电度表占5%,其他为2%。

图表2:我国烧结钕铁硼材料在各个领域应用比例(单位:%)

资料来源:前瞻产业研究院整理

粘结钕铁硼永磁材料的生产及应用开发较晚,应用面不广,用量较小,主要用于办公室自动化设备、电装机械、视听设备、仪器仪表、小型马达和计量机械方面。近年我国粘结钕铁硼永磁材料的应用比例为:计算机占62%,电子工业占7%,办公室自动化设备占8%,汽车占7%,器具占7%,其他占9%。

图表3:我国粘结钕铁硼永磁材料在各个领域应用比例(单位:%)

资料来源:前瞻产业研究院整理

钕铁硼磁体可广泛应用于电动机、发动机、音圈马达、磁共振成像仪、通讯、控制仪表、音响设备等方面。其最主要的应用领域是VCM(音圈马达),目前国外生产的烧结钕铁硼磁体约有一半用于VCM。除VCM以外,应用较多的领域是电动机和发电机,随着汽车工业的发展,今后这一领域对钕铁硼磁体的需求量将有较大增长。稀土永磁电机市场潜力大,是国内尚未充分开发的巨大领域。目前稀土永磁电机约有200万kW,只相当于各类电机总容量4亿kW的0.5%。若用稀土高效节电机替代老式J-JO及J2-JO2系列电机的50%,即1亿kW,则约需高性能烧结钕铁硼磁体5万吨。使用稀土永磁高效电机可节能15%-20%,减轻电机重量20%以上。稀土永磁高效电机已列为科技部"稀土应用工程"重点项目。

三、行业进出口状况综述

据海关数据显示,2013年中国稀土永磁行业进出口总额为289066.43万美元,同比下降22.27%。其中进口金额为80174.53万美元,同比下降28.37%;出口金额为208891.90万美元,同比下降19.65%;实现贸易顺差128717.37万美元,同比下降13.06%。2014年1-10月,中国稀土永磁行业进出口总额为236485.27万美元,其中进口金额为62024.02万美元,出口金额为174461.24万美元,实现贸易顺差236485.27万美元。

图表4:2012-2014年中国稀土永磁材料行业进出口状况表(单位:万美元)

数据来源:中国海关总署 前瞻产业研究院整理

四、稀土永磁材料行业产品发展趋势分析

1、开发高磁能积的粘结磁体

目前,稀土永磁材料的主导产品是钕铁硼,但从当前技术发展的需求来看,钕铁硼也存在一定的局限性。一般来说,磁体分为两类:烧结磁体和粘结磁体。钕铁硼烧结磁体是各向异性的,并且是全密度磁体,应用日益广泛。而钕铁硼粘结磁体是各向同性的,钕铁硼粘结磁体的不足不断凸显出来,首先,其磁粉是各向同性的,最大磁能积不过16MGOe;其次,成型工艺也有一定的局限性:钕铁硼快淬磁粉主要用于制作压缩粘结磁体,其产量仅占总粘结磁体产量的3%。随着电器小型化发展趋势的要求,开发高磁能积的粘结磁体成为市场新的需求方向。

2、开发和生产高性能的各向异性稀土粘结磁体

为了满足低碳经济的发展要求,开发和生产高性能的各向异性稀土粘结磁体成为当前世界永磁材料领域前沿的尖端课题。国际上开发新型各向异性稀土粘结磁体有二个途径:一是开发新材料,研究稀土铁氮新型永磁材料,制造单晶颗粒各向异性磁粉;二是开发新工艺,制造具有织构的钕铁硼各向异性磁粉,包括制备钕铁硼HDDR(即吸氢--歧化--脱氢--再复合)各向异性磁粉和热挤压各向异性磁粉。

3、辐照稳定性

随着稀土永磁材料的不断发展,具有较高矫顽力和磁能积的高性能稀土磁体广泛应用于磁约束受控热核聚变、同步辐射装置、粒子加速器、波荡器、自由电子激光系统及核武器冲击系统和第四代光源的插入件等领域。随着我国航空航天技术的高速发展,神舟系列飞船的上天和嫦娥探月工程的启动等等,稀土永磁材料在这些领域的应用越来越多,对其进行辐照稳定性的研究显得格外迫切。SmCo磁体的辐照抗性比NdFeB的要强,这与它们的矫顽力机制有关,SmCo磁体的矫顽力为钉扎场机制,而NdFeB是成核场机制,这两种不同的矫顽力机制对其辐照稳定性有一定影响。通过掺杂提高磁体矫顽力,增大磁体长径比提高磁体工作点,通过涂覆或外加保护箱阻隔高能射线的射入等方法来提高磁体辐照抗性。

4、纳米稀土永磁材料

将稀土材料与纳米技术相结合,通过将纳米材料所具备的小尺寸效应、量子效应(含宏观量子隧道效应)、表面效应和界面效应等四大效应与稀土元素独特的电子层结构特点相结合,采用新型加工工艺制备纳米晶NdFeB磁粉,可大大降低烧结温度,而且所得到的磁体磁能积更高,磁体形状自由度好、尺寸精度高,因而成为各大NdFeB永磁体生产公司的研究热点,有着广阔的市场前景。德国学者Kneller和Hawig提出了纳米晶交换耦合永磁体的物理思想,认为软磁材料的饱和磁化强度(Ms)高但矫顽力(Hcj)小,而永磁材料的矫顽力(Hcj)大但饱和磁化强度(Ms)较低,因此,若能将这两种材料通过一定工艺复合在一起,通过两相晶粒间铁磁耦合且各相的线度在纳米范围内则可构成整体的高性能永磁材料,即纳米晶交换耦合永磁材料,它被认为是开发第四代稀土永磁体。

五、稀土永磁材料行业发展驱动因素

1、市场需求旺盛

在转变经济发展方式的背景下,以新能源汽车、大功率风机和变频节能电机为代表的低碳工业对钕铁硼有着巨大的需求。

以变频空调来说,直流变频比交流变频节电15-30%,而我国的变频空调市场份额只有20%,日本市场的占有率却高达90%以上。如果我国的变频空调未来保持年均30%的增长速度,到2014年用于变频空调无刷直流电机的NdFeB永磁材料将达到5825吨。

2、国家政策支持

鉴于稀土资源的稀缺性和对环境造成的严重污染,我国采取了一系列措施加强对稀有金属的管理,包括对稀土开采、生产和加工进行治理,稀土深加工行业将获政策大力支持。

其中,《新材料产业"十二五"规划》明确提出,力争到2015年,高性能稀土及稀有金属功能材料生产技术迈上新台阶,部分技术达到世界先进水平,在高新技术产业领域推广应用达到70%以上。

3、行业集中度较低

21世纪以来,美欧发达国家由于稀土永磁材料生产成本高,而市场价格却不断下降,使得这些国家的磁体生产难以为继,因此欧美为代表的西方发达国家的稀土永磁产业进入了产业调整期,国际格局发生了重大变化。世界磁材产业向中国转移,中国正逐渐成为全球磁材产业的中心。随着我国稀土永磁材料产量的不断提升,走私以及环境问题已经严重影响到行业的发展,因此政府部门加强了对行业的管理,通过提高国内稀土集中度,加速行业整合,焕发行业获利,稀土业景气度提升。

六、稀土永磁材料行业发展前景分析

1、行业将会稳定快速发展

在国家新材料政策扶持和新能源、电子信息、节能电器及高科技领域等行业带动下,作为应用量最大的稀土功能材料--稀土永磁材料未来5年将实现稳定快速发展,预计"十二五"我国稀土永磁材料市场增速有望保持20%以上。

国家新材料产业"十二五"规划发展思路中明确提出,未来5年将"大力发展稀土永磁、催化、储氢等高性能稀土功能材料和稀土资源高效率综合利用技术",期间科技部还将划拨总额3.5亿元的扶持资金,用于重点支持稀土材料在以上4个领域的应用研发。而在四大稀土功能材料之中,稀土永磁材料产业的增长将名列前茅。

在新能源风电领域,永磁风力发电机因效率高、体积小、可靠性高、结构简单等特点,成为风力发电机的首选。到2015年,我国风电有望实现1亿千瓦装机容量,按照每台1兆瓦级永磁风力发电机需用钕铁硼0.6-1.5吨计算,约消耗钕铁硼6万-15万吨,钕铁硼永磁材料市场潜力巨大;在电子信息领域,计算机硬盘驱动器年全球产量将超过5亿只,DVDROM和刻录机全球的年产量预计将超过12亿只,预计全球在该领域钕铁硼磁性材料年需要量约2万吨;此外,在节能电机、电器等行业也将为钕铁硼永磁巨大的消费市场。

"十二五"期间,稀土市场价格将有望继续高位运行,很难回到低价时代,这进一步刺激国际稀土矿山的勘探和开采,稀土价格最终将趋于合理,同时伴随着钕铁硼价格提升成本向下游转移,稀土永磁材料钕铁硼生产企业稀土原料成本压力会最终化解,从而实现行业经济稳步增长。

2、稀土永磁材料行业出口前景较好

近年来,由于中国较丰富的稀土资源,稀土永磁材料产业的发展也较为迅速。稀土永磁的生产厂家由1983年的不足10家发展到2013年的百余多家,年生产能力不断提升,出口额不断增长。

稀土永磁材料的应用领域较多,在微特电机、汽车工业、电动汽车、电动自行车、现代医疗设备、扬声器和耳机等电子元件以及磁悬浮列车等方面均有用途,稀土永磁材料在国际上的需求较大。我国系统永磁材料行业起步较晚,生产技术较日本、欧美等国家较为落后,但是近年来,随着欧美国家的稀土永磁的生产逐步向中国转移,使得中国稀土永磁材料行业的技术水平不断提升,产品性能不断加强,在国际市场上的需求空间增大。

同时,由于我国近年来开始限制稀土的出口,使得国内的稀土永磁材料生产企业有了更大的发展空间,而原材料的缺乏必然会使得国外市场加大对中国产品的需求。因此,从长期来看,我国的稀土永磁材料行业出口前景较好。

| 相关推荐 |

本文作者信息

陈辅取 (前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务