全球离心泵行业竞争不断加剧 中国行业集中度将会进一步提高

国际离心泵发展状况

据美国市场研究公司McIlvaine公司提供的数据,2010年全球离心泵的销售收入维持上年320亿美元的水平,其中离心泵的销售额占总销售额的73%,隔膜泵的销售额占9%,其余的销售额来自往复泵和回转泵。在众多买家当中,市政污水处理厂是最大的买家,其次分别是:市政供水、化工、精炼、电力、石油和天然气等行业。美国、日本、德国等国为泵的主要生产国和销售国。最大的市场为电站、石油工业、污水处理(即环保)、供水(含城建)、排灌(含园艺)等。推动离心泵产品需求增加的因素主要为:亚洲饮用水和洪水控制(即排灌)需求;中国和美国电力与石油工业对泵的需求;全球性的水与污水处理需求;欧洲环保与园艺需求等。

中东国家石油经济发展迅猛,不断吸引各国的投资,对各类泵机和其他机械设备的需求潜力巨大。中东蓬勃发展的建筑业中,更需要机械工程中常用的各种混凝土泵。同时,由于水资源十分缺乏,促使中东国家不断引进水处理技术,对水离心泵的需求依然旺盛。

国际离心泵市场竞争格局

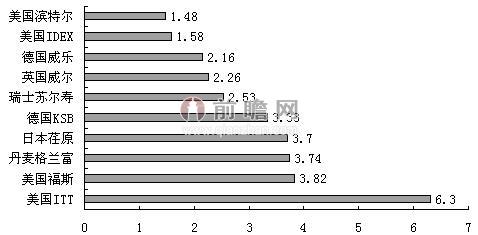

2010年,全球大约有1万家泵生产商,世界泵行业的集中度很高,前5家制造厂商垄断了世界泵业总产值的22%,前10家制造厂商的产值约占世界泵业总产值的31%。美国ITT流体技术公司是全球最大的泵制造商,销售网点遍及世界130多个国家和地区。排名前10位的制造厂商主要集中在美国和欧洲,分别为美国ITT、美国福斯(FLOWSERVE)、丹麦格兰富(GRUNDFOS)、日本荏原(EBARA)、德国KSB、瑞士苏尔寿(SULZER)、英国威尔(WEIR)、德国威乐(WILO AG)、美国IDEX、美国滨特尔(PENTAIR),各制造厂商的市场份额如下图所示:

图表1:世界泵业各制造厂商的市场份额(单位:%)

注:上表以2010年调研数据为依据。

资料来源:前瞻产业研究院整理

国际离心泵市场发展趋势

美国工业市场研究公司Freedonia集团发布了一份报告中指出,2013年,全球泵类需求每年将增长4.4%,达到490亿美元(包括价格的增长)。未来西欧、北美、远东仍然是世界泵的主要销售市场,但所占份额呈下降趋势;中国和印度则呈上升趋势,中国上升幅度较大,逐渐成为泵的主要市场;印度的泵现已出口70余个国家,包括发达国家。

图表2:2005-2015年世界泵业市场占比趋势预测(单位:%)

资料来源:前瞻产业研究院整理

世界泵行业的竞争状况及其发展趋势可以概括为:第一,竞争日益加剧,一些主要制造厂商的制造技术已达到相当成熟和完善的水平,产品有很高的知名度和市场占有率;第二,行业垄断趋势不断加强,主要制造厂商开始推行集团化的合作发展战略;第三,市场范围和领域不断开拓,各大泵制造厂商都在努力拓展高速成长的中国市场。

中国离心泵行业销售集中度分析

市场集中度是衡量市场结构的一个基本概念和重要指标,它反映了产业内企业之间的竞争和垄断程度。一般用特定行业中前几位企业的产量百分比或销售份额表示,即CRn(CR为Concentration Ratio的缩写,意为集中度,n是市场上前几位企业的数目)。根据贝恩(最先使用市场集中度对产业的垄断与竞争程度进行分析研究的人)对市场集中度的分类,CR4>30%或CR8>40%的市场即为不同程度的寡占市场结构,反之则是原子型市场结构。

下表是前瞻产业研究院发布的《2015-2020年中国离心泵制造行业产销需求预测与转型升级分析报告》分析的离心泵制造企业中,2013年前10位厂商的销售情况。根据表中显示的市场份额,可以看出CR4为8.96%,CR8为15.11%,表明2013年中国离心泵制造市场集中度不高。

图表3:2013年中国离心泵行业前10名厂商销售额及销售份额(单位:万元,%)

资料来源:国家统计局 前瞻产业研究院整理

从近几年的市场集中度(CR4、CR8)走势图来看,中国离心泵行业市场集中度呈现波动下降的趋势,CR4的波幅区间为8.8%-14%,CR8的波幅区间为14%-23%。CR8的变动趋势和CR4大体一直,CR4在2013年为8.96%,CR8在2013年为15.11%,市场表现为原子市场结构。

图表4:2006-2013年离心泵行业销售集中度变化图(单位:%)

资料来源:国家统计局 前瞻产业研究院整理

中国离心泵行业五力竞争综合分析

我国离心泵行业竞争综合分析如下图所示:

图表5:离心泵行业竞争综合分析

资料来源:前瞻产业研究院整理

中国离心泵行业地区集中度分析

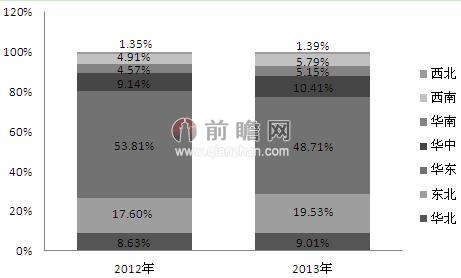

从企业的数量集中情况来看,根据前瞻产业研究院发布的数据显示,2013年,华东地区的企业数量占全行业的48.71%,和上年相比比重有所下降;其次是东北地区,企业数量占全行业的19.53%,较上年增加将近1个百分点;华中地区位居第三,2013年企业数所占比重为10.41%;华北地区所占比重为9.01%,居第四位;其他地区所占比重均在6%以内。

图表6:2012-2013年中国离心泵制造行业各区域企业数量情况(单位:%)

资料来源:国家统计局 前瞻产业研究院整理

从销售收入的情况来看,华东地区销售收入在所有的区域里占有绝对的优势,2013年销售收入所占比重为45.74%,较上年下降1.47个百分点;其次是东北地区,2013年其所占比重为19.30%,占比较上年上升0.81个百分点;华中地区和华北地区所占比重分列第三和第四,所占比重分别为11.56%和9.87%;此外,其余地区销售收入所占比重也均在6%以内。

图表7:2012-2013年中国离心泵制造行业各区域销售收入情况(单位:%)

资料来源:国家统计局 前瞻产业研究院整理

从中长期发展来看,未来行业将呈现以下趋势

1、行业集中度不断提高

目前我国离心泵行业集中度较低,市场竞争无序化严重,按照国际泵行业发展的经验,中国的泵业市场势必要经历一场由外资(合资)企业主导的整合。这一轮整合必将淘汰一部分缺乏技术能力和市场竞争力的中小型企业。这无疑有助于提高中国泵业市场的集中度,调整市场秩序。这也将使中国的泵业市场更具生机,并积极参与到全球泵业市场的竞争中。

2、行业企业自主研发能力持续增强

随着行业集中度的不断提高,产品创新将会成为未来行业企业竞争的重点,从而推动企业在研发领域的投入,提升企业的研发能力,高端离心泵领域竞争力不断增强。

3、产品进出口结构发生改变

很长一段时间里,我国离心泵制造行业进口额较多,主要是受国内技术水平的制约,出口产品市场竞争力较弱。而随着国内企业实力的不断增强,未来这种情况将发生改变,主要体现在进口产品将主要为高端产品,且进口额将较之前有所下降,而出口额将会有较大幅度的增长,贸易逆差将会增长。

| 相关推荐 |

| 下游需求旺盛,离心泵制造行业前景可期 |

本文作者信息

陈辅取 (前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务