互联网金融行业发展环境不断优化 行业发展前景可期

| 相关推荐 |

互联网金融行业前景报告 互联网金融行业前景报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 个人征信市场化发展 互联网金融将发挥鲢 |

| 互联网金融:下一个世界第一 |

| 传统金融与互联网金融业务合作空间广 逐 |

一、行业发展环境得到持续的改进

(1)光纤总里程和互联网宽带接入数持续增长

2009-2014年,我国各种光纤线路总长度呈现出稳步递增的趋势。2009年,光纤线路总长度达到了829万公里,截至2014年6月末,达到了1884万公里,光纤长度的年均增长率达到了20%以上。光纤里程的不断增长,带来了上网速度的不断提升。互联网宽带接入数也随之不断的提高,截至2014年6月底,达到了1.98亿户,年均增长率达到了16%以上。

图表1:2009-2014年我国各种光纤线路总里程及互联网接入数变化趋势图(单位:万公里,万户)

资料来源:前瞻产业研究院整理

(2)我国互联网普及率达到了46.9%

2010-2014年,我国互联网网民规模及互联网普及率持续的攀升。截至2014年6月末,我国网民规模及互联网普及率分别为6.32亿人和46.9%,意味着我国平均每两个人当中就有一个人是互联网网民了。截至2014年6月末,手机网民规模达到了5.27亿人,使用手机的网民中数量在总的网民数中占的比重进一步提高到83.4%,较2013年末提高2.4个百分点,移动互联网成为趋势。网民成为了一大消费群,2014年上半年网络购物规模超过了6000亿元,预计2014年将达到了1.3万元。互联网正以其便利性、信息内容的丰富性改变这人们生活的方方面面。

图表2:2010-2014年我国网民规模及互联网普及率变化趋势图(单位:万公里,万户)

资料来源:前瞻产业研究院整理

二、互联网金融行业以其三大特性,得到迅速的发展

互联联网金融行业由于以下三个特点得到了迅速的发展:

(1)便捷性。金融的作用就是提供资金的供给者与需求者进行交易的平台,互联网金融打通了资金供求双方的通道,在大大降低了融资的成本增强了融资的便捷性,从资金供给的一方来看,获得了更高的收益回报率,也就说转让资金的使用权的价格更高了。

(2)参与的门槛较低。互联网理财产品参与的门槛较低,产品的流动性较强。比如余额宝,用户可以随时将个人账户的存款余额转入余额宝,余额宝按天计算利息,客户在需要将资金转回时,可以随时转入绑定的银行账号。较低的门槛、较高的流动性再加上高于银行的收益回报率,使得大量的散户参与进来。

(3)购买渠道方便。拥有只需通过网络和第三方支付平台便能轻松的购买。而互联网金融理产品的供应商也是依靠用户的规模大,使用频率高取得规模优势。截至2014年6月末,我国互联网理财产品用户达到了6383万,使用率为10.1%。

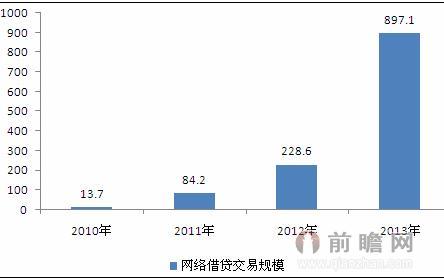

在互联网金融行业五大细分行业中,互联网基金市场和互联网信贷市场的发展最为迅速,互联网银行、保险和证券市场由于其自身发展的特性,目前发展尚处在初级阶段。前瞻产业研究院发布的《中国互联网金融行业市场前瞻与投资战略规划分析报告》显示,在互联网基金市场,2013年规模已经超过万亿元,从2007年到2012年,网络借贷经历了井喷式的发展,行业交易规模从2007年的0.2亿元增长到2012年的228.6亿元,2013年行业交易规模达到897.1亿元左右。

图表3:2010-2013年国内网络借贷交易规模变化情况(单位:亿元)

资料来源:前瞻产业研究院整理

三、互联网金融行业发展前景可期

前瞻产业研究院预测,2013年在移动支付和网上支付双双快速增长的背景下,中国线上支付市场的交易规模将达到5.7万亿元,但增速将继续回落;而到“十二五”末,线上支付市场交易规模将突破10万亿元,到2020年线上支付市场的交易规模有望突破40万亿元。

而在网络借贷方面,国内平均每天都有一两家平台上线,预计整个P2P网贷平台1000家的规模很快就可以达到。平台公司质量参差不齐。繁荣背后也隐藏风险——门槛过低、缺乏标准。近来“倒闭潮”来袭,众贷网、安泰卓越、优易网等轮番上演了网站无法登录、创始人失去联络、第三方支付账户的钱全部被提走等现象。行业监管,征信系统的完善,优秀P2P网贷平台的培育将会是未来发展的重点。2013年整个网络借贷行业的成交量达897.1亿元,2018年,成交规模预计突破8000亿元。

广告、内容合作请点这里:寻求合作

咨询·服务