“以房养老”开闸 养老地产长期受益

“以房养老”开闸养老地产长期受益

2014年6月23日,保监会召开新闻发布会,公布《中国保监会关于开展老年人住房反向抵押养老保险试点的指导意见》,明确从7月1日起至2016年6月30日,北京、上海、广州、武汉将开展以房养老试点。

老年人反向抵押养老保险最早起源于荷兰,而运作最为完善、最具代表性的是美国,目前已成为国外以房养老最为成功的模式。我国开展老年人住房抵押养老保险,有利于丰富养老保障方式,增加老年人的养老选择,是对我国养老体系的补充和完善。

一、我国主要养老模式分析

前瞻产业研究院发布的《2014-2018年中国养老地产行业发展前景与投资机会分析报告》显示,目前我国主要养老模式分为四种,有传统居家养老模式、机构养老模式、社区养老模式和反向抵押贷款养老模式。

1、传统居家养老模式分析

居家养老服务涵盖生活照料、家政服务、康复护理、医疗保健、精神慰藉等,以上门服务为主要形式。对身体状况较好、生活基本能自理的老年人,提供交通和陪伴、老年食堂、法律服务和提供就业机会等服务;对生活不能自理的高龄、独居、失能等老年人提供家务劳动、家庭保健、辅具配置、送饭上门、无障碍改造、紧急呼叫和安全援助等服务。对居家养老的失能老年人给予专项补贴,鼓励他们配置各种必需的康复辅具,提高生活自理能力和生活质量。

2、机构养老模式分析

机构养老服务以设施建设为重点,通过设施建设,实现其基本养老服务功能。养老服务设施建设重点包括老年养护机构和其他类型的养老机构。老年养护机构主要为失能、半失能的老年人提供专门服务,重点实现以下功能:

图表1:老年养护机构重点实现的功能

3、社区养老模式分析

社区养老模式是居家养老服务的重要支撑,具有社区日间照料和居家养老支持两类功能,主要面向家庭日间暂时无人或者无力照护的社区老年人提供服务。

图表2:城市和农村社区养老各自发展特点

4、反向抵押贷款养老模式

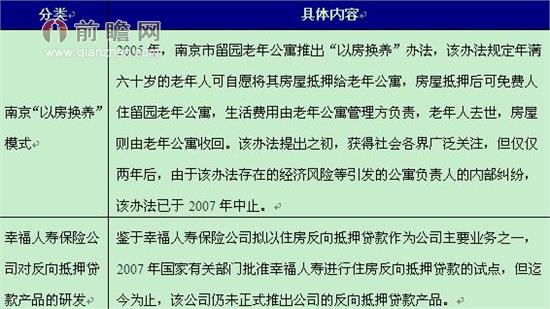

在人口急剧老龄化、传统养老资源弱化和社会养老体系不健全的背景下,借鉴国外的经验,中国也开始了以反向抵押贷款为代表的以房养老的探索。迄今为止,以下两起实践引起了较大关注。

图表3:国内引起较大关注的两种反向抵押贷款模式

以上实践,先后都因种种原因难产或被搁浅。从更大范围看,尽管从2006年起,由于住房反向抵押贷款拓宽了老年“有房一族”的养老路径,一直受到我国理论界和实践部门的高度关注,但直至最近的(2011年9月)全国政协的“大力发展我国养老事业”提案办理会,金融保险机构仍没有提出具有可操作性的反向抵押贷款养老产品,有关“以房养老”提案也因无相应法律保障而难以成立。这表明,反向抵押贷款这种在国外获得成功的养老办法在中国遭遇了“水土不服”的困局。

二、反向抵押贷款养老模式存在的问题

随着我国老龄化的加剧,养老问题已经成为社会发展的一大难题,此次推出的“以房养老”能够解决一部分养老问题,但随之也存在一些难题。

1、保险企业如果规避房地产市场风险

进入2014年,国内房价不再坚挺,众多城市出现房价下跌现象,唱衰三四线房地产的声音越来越响亮。因此对于保险企业而言,国内房地产市场价格的中长期走势以及人均预期寿命的难以预测都将成为反向抵押贷款中的难点。相比于正按揭,倒按揭的风险大大增加。

2、产权到期的老人怎么应对

中国的房产产权都是70年,如果产权到期老人还没有故去,或者保险公司刚接手房产而房产到期了,又或者碰上拆迁,保险公司与老人以及其子女的经济纠纷如何处理等,目前均未有明确完善的法律体系。因此,在房产的估价上,保险公司也会倾向于压低价格,从而导致很多老人放弃以房养老。

相信随着试点工作的进行,这些问题都会在实践中得到改进和完善。

三、养老地产发展潜力巨大

对于“以房养老”政策的落地实施,无疑将会为寿险公司的发展提供巨大的机会。但同时养老概念作为一个长期题材,同时又具有广大市场支撑,有望长期走强,未来养老地产必将是其中受益的一大领域。目前国内养老地产开发运营较好的主要有亲和源老年公寓、北京东方太阳城、万科幸福汇和泰康养老社区等。

根据中国人口统计,1962年到1970年是1949年后中国三次生育高峰中最大的一次,这意味着,从2022年到2030年中国将进入一个老龄人口迅速增加的高峰时期。养老地产的黄金时代最迟在这个时期一定会到来。

本文作者信息

黄诚(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务