抗肿瘤药物上市速度加快 靶向药物市场前景广阔

| 相关推荐 |

抗肿瘤药物行业报告 抗肿瘤药物行业报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 肺癌乳腺癌成“健康杀手” 抗肿瘤药物市 |

| 抗肿瘤药物上市速度加快 靶向药物市场前 |

| 从全球抗肿瘤药物销售排名看未来行业竞争 |

一、抗肿瘤药物上市速度加快

根据WHO数据,我国每年报告恶性肿瘤的新发病例为282万例。由于受到人口老化、环境污染和城市化等因素的影响,我国每年新增肿瘤病例数在逐年增长,根据《2012年肿瘤登记年报》的相关数据,我国每年新发恶性肿瘤病例已经上升到350万例。

前瞻产业研究院《中国抗肿瘤药物行业深度调研与投资战略规划分析预测分析报告》数据显示,2013年全球肿瘤药物市场规模为910亿美元,2007-2013年复合增长率为7.2%,虽然相比于2001-2007年均15%以上的速有所减缓,但仍然显著高于全球药物市场4%左右的平均增长率。近几年抗肿瘤药市场增速减慢,除了基数增长的客观原因外,获批重磅产品较少也是主因之一,而在2001-2007年相继放生了阿瓦斯汀、赫赛汀等“重磅炸弹”药品。

图表1:2003-2013年全球抗肿瘤药物市场规模(单位:亿美元,%)

资料来源:前瞻产业研究院整理

从近几年FDA审批情况也可以看到,新批准抗肿瘤药物数量呈快速增长态势,2013年达到27个,心血管领域和肿瘤领域是处方药市场中规模最大的治疗领域,而目前肿瘤领域新药推出速度大大快于心血管领域。2013年FDA、EMA分别批准了27个、13个抗肿瘤新药,而只批准了6个、3个心血管药。

图表2:2005-2013年FDA批准上市抗肿瘤药物数量(单位:个)

资料来源:前瞻产业研究院整理

二、靶向药物市场前景广

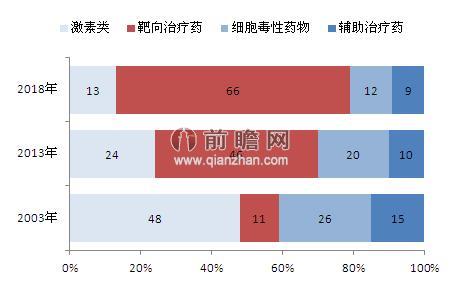

靶向药物的一大特点是针对特定靶点产生作用,每个病人的情况各不相同,可以选用的靶向药物也各有不同,一定程度上实现对肿瘤的个体化治疗。按照药物种类来看,过去10年全球抗肿瘤领域的用药结构从激素转向了靶向治疗:2003年抗肿瘤激素类药物占据了48%的市场份额,但2013年该比例已下降至24%,取而代之的是靶向治疗药物(2013年市场份额为46%)。前瞻预计单克隆抗体和小分子靶向药物未来将占据最大的市场份额,其快速增长是由许多新产品进入导致的市场扩容。

图表3:2003-2018肿瘤治疗药物市场结构及预测(单位:%)

资料来源:前瞻产业研究院整理

新产品的不断涌现会导致病人群的细分,即某种药物只适合于某个肿瘤的特定病人群,而单一品种适应症的增加,是导致靶向药物中出现重磅炸弹品种的最大推动力。如罗氏的赫塞汀只针对HER2阳性的乳腺癌患者,这部分患者占乳腺癌患者总数大约20%。这样最终的结果将是各种产品都有各自的目标患者群,而出现能够包治百病的“重磅炸弹”型产品的概率将逐渐下降。

广告、内容合作请点这里:寻求合作

咨询·服务