互联网金融之路如何走?

| 相关推荐 |

互联网金融行业分析报告 互联网金融行业分析报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 互联网金融:下一个世界第一 |

| 传统金融与互联网金融业务合作空间广 逐 |

| 腾讯组建微信事业群 进一步拓展互联网金 |

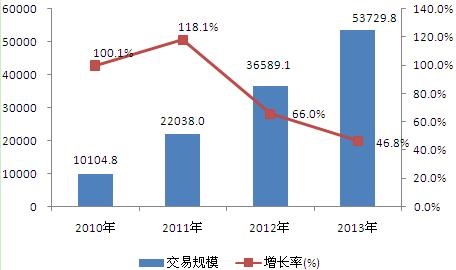

由于传统银行支付手续繁琐,既不方便也无安全保障,促使了支付宝这种第三方支付的出现;目前我国中小微信贷需求不足,促使了阿里小贷这种借贷平台的出现;又如,我国银行业利率管制,活期存款基本不付利息,但对应的一年期贷款基准利率达6%,2013年货币市场的利率也达到6%甚至更高,这之间存在一个巨大的套利空间,因此催生了余额宝的诞生。由于传统金融行业的各种弊端,近两年互联网金融快速发展。仅从支付市场来看,前瞻产业研究院发布的《2015-2020年中国互联网金融行业市场前瞻与投资战略规划分析报告》数据显示,2010-2013年,中国第三方互联网支付市场交易规模呈逐年增长趋势。2013年中国第三方互联网支付市场交易规模达53729.8亿元。支付宝、中国银联和财付通分列前三位,交易规模市场份额分别为67.6%、8.3%和7.3%。

图表1:2010-2013年中国第三方互联网支付市场交易规模分析(单位:亿元,%)

资料来源:前瞻产业研究院整理

相对于传统金融,互联网金融的优势主要体现在:①成本优势。互联网金融主要在互联网的虚拟空间上开展业务,无论是寻找客户,还是完成支付均在网上进行,省去了传统银行的庞大营业网点费用。②信息优势。互联网金融借助掌握的海量客户数据,能精准地发现和接触客户,增强了与客户的粘性,并借助大数据的处理技术,以较低的成本,快速准确地掌握了客户的行为特征,包括客户的消费行为和信用等级,这对于互联网金融开展小微金融极为便利。

但是,与传统金融相比,互联网金融仍有明显的劣势:①风险性,互联网金融安全性和便捷性形成对立。网络信息保存的除客户非常重要的信息外,还涉及到金钱的交易,因此必须确保客户的操作不被第三方破坏。②监管漏洞,互联网金融的快速发展却未得到法律的相应跟进,存在许多法律盲点,这使得可能会存在许多潜在的问题,留有后患。③创新缺乏,互联网金融生命力最大来源于创新。无论是金融机构还是互联网企业创新度还不够。④消费群体结构,消费群体结构是中国网上银行开展的又一个劣势。因为中国的现有国情,目前互联网金融的主要客户群以年轻人为主,老年人受制于对信息技术的掌握、守旧、排斥新事物。

互联网金融优势与劣势并存,在传统金融发展成熟而互联网金融才起步的大环境下,互联网金融是将改革传统金融?还是与传统金融并行发展?互联网金融是仍采用目前国内的四种模式还是会出现创新模式?

广告、内容合作请点这里:寻求合作

咨询·服务