资产证券化不是万灵丹 仍是任重而道远

3月20日,中国银行发行2014年第一期信贷资产证券化信托资产支持证券(ABS),发行总额93.83亿元人民币;紧接着,3月21日,招商银行拉开了国内信用卡信贷资产证券化序幕,发行了2014年第一、二期信贷资产证券化信托资产支持证券,合计发行总额153.9亿元。资产证券化进程从在信贷领域碰撞出了小火花。

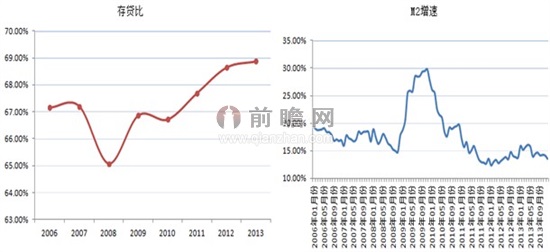

当前,存款萎缩,货币供应量增幅收窄,加上利率市场化逐见眉目,银行业面临现金流压力,盘活存量资产势在必行。从下图可以看出,2006-2013年,国内人民币存贷比总体上呈现上升趋势,特别是2008年以来,存贷比上升趋势明显;而另一面,货币供应量增幅却逐渐收窄,特别是2010年以来,M2增速显著下滑。因此,存量资产的盘活以满足流动资金的需求乃大势所趋。资产证券化,无疑也是当前形势下有效的减压途径;商业银行甚至券商迫不及待尝试这项业务,有其积极热切却又不得不为的内生动力。

2006-2013年存贷比和M2增速变化情况(单位:%)

资料来源:前瞻产业研究院

从信贷资产证券化和企业资产证券化的效能来看,信贷资产证券化的担子似乎更重,而且在盘活存量资产方面更具可行性和有效性。根据前瞻产业研究院发布的《2014-2018年中国资产证券化业务市场前瞻与投资战略规划分析报告》,当前,企业资产证券化涉及中间环节较多,企业融资成本较高,只有在贷款饱和的前提下,企业才会尝试资产证券化;此外,企业资产证券化容易回到依靠“信用”和抵押来融资而不是依靠未来现金流融资的类似信托的老路子上,2014年甚至接下来的几年信托挤兑和违约压力较高的趋势下,企业资产证券化以盘活资产的途径应审慎而为。相比之下,信贷资产证券化相对成本较低,而且更加容易监管,实操性较强。就目前来看,无疑是资产证券化的首选方式。

加速信贷资产证券化进程,有其“不得已而为之”的急迫性;同时,也有“不足以为之”的瓶颈。相关法规和评级系统未完善的背景下,当前信贷资产证券化的试点规模相对于存量资产来说可谓杯水车薪。2012年信贷资产证券化重启,额度仅为500亿元,2014年,央行要求截至6月将审批4000亿元的额度;从已发行情况来看,截止2014年1月,银行间市场共发行30单资产证券化项目,发行规模约1127.4亿元。千亿级别的额度和发行量,平均下来每家银行发行的产品不过几十亿元,难以调动银行积极性;与此同时,截至2014年2月份,人民币贷款存量达到73.86万亿元,千亿级别的信贷资产证券化规模相对于近74万亿元的资产存量来说,盘活的程度微乎其微。因此,信贷资产证券化虽然任重,但却依然道远。

本文作者信息

魏悦(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务