2021年1-7月中国汽车行业市场供需现状分析 1-7月中国汽车销量将近1500万辆

2021年1-7月中国汽车销量将近1500万辆

据中国汽车工业协会数据显示,2020年全年中国汽车产销量累计分别完成了2522.5万辆和2531.1万辆,累计分别下降2%和1.9% ,降幅比上年分别收窄5.5和6.3个百分点。

截止至2021年7月中国汽车产销分别完成186.3万辆和186.4万辆,环比分别下降4.1%和7.5%, 同比分别下降15.5%和11.9%,与2019年同期相比,产销同比分别增长3.2%和2.7%,产量增幅比6月扩大0.8个百分点,销量增速由负转正。

累计方面,2021年1-7月中国汽车产销累计分别完成1444万辆和1475.6万辆,累计分别增长17.2%和19.3%。增幅比1-6月继续回落7和6.3个百分点,与2019年同期相比,产销同比分别增长3.4%和4.2%,产量增幅与1-6月持平,销量增幅比1-6月回落0.2个百分点。

2021年1-7月中国乘用车产销量均超1100万辆

据中国汽车工业协会统计数据显示,2020年全年中国乘用车产销量累计分别完成了1999.4万辆和2017.8万辆,同比分别下降6.5%和6% ,降幅比上年分别收窄2.7和3.6个百分点;乘用车产销占汽车产销比重达到79.3%和79.7%,分别低于上年产销量比重3.7和3.5个百分点。

截止至2021年7月中国乘用车产销分别完成154.8万辆和155.1万辆,环比分别下降0.5%和1.1%,同比分别下降10.7%和7%,降幅比6月分别收窄3和4.1个百分点。

从细分车型看,2021年7月中国轿车产销分别完成72.6万辆和71.1万辆,同比分别下降10.7%和8.4%;SUV产销分别完成70.7万辆和72.4万辆,同比分别下降11.7%和6.2%;MPV产销分别完成8.3万辆和8万辆,同比分别下降0.5%和5.6%;交叉型乘用车产销分别完成3.1万辆和3.6万辆,其中产量同比下降11.1%,销量同比增长2.5%。

累计方面,2021年1-7月中国乘用车产销累计分别完成1139.4万辆和1156万辆,累计分别增长20.1%和21.2%,增幅比1-6月继续回落6.7和5.8个百分点。与2019年同期相比,产销同比分别下降1.2%和1%,降幅比1-6月均收窄0.4个百分点。

从细分车型看,2021年1-7月中国轿车产销分别完成527.8万辆和535.4万辆,同比分别增长18.6%和20.3%;SUV产销分别完成534.8万辆和545.7万辆,同比分别增长21%和22.6%;MPV产销分别完成55万辆和53.6万辆,同比分别增长30%和19.4%;交叉型乘用车产销分别完成21.8万辆和21.2万辆,同比分别增长10.6%和11.6%。

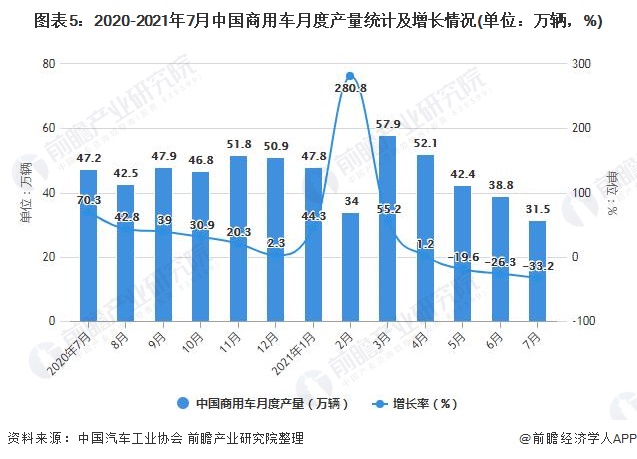

2021年1-7月中国商用车产销量均突破300万辆

据中国汽车工业协会数据分析,2020年全年中国商用车产销量累计分别完成523.1万辆和513.3万辆,首超500万辆,创历史新高,商用车产销同比分别增长20%和18.7%,产量增幅比上年提高18.1个百分点,销量增速比上年实现了由负转正。

截止至2021年7月中国商用车产销分别完成31.5万辆和31.2万辆,环比分别下降18.8%和30%,同比分别下降33.2%和30.2%。从细分车型看,2021年7月中国货车产销分别完成27.3万辆和27.4万辆,同比分别下降37.8%和33.8%;客车产销分别完成4.3万辆和3.8万辆,同比分别增长25.5%和16.4%。

累计方面,2021年1-7月中国商用车产销累计分别完成304.5万辆和319.6万辆,累计分别增长7.6%和12.9%,增幅比1-6月继续回落8.1和8个百分点。与2019年同期相比,商用车产销同比增长25.2%和29%,增幅比1-6月回落1.5和2.3个百分点。

2021年1-7月中国前十汽车企业集团销量合计接近1300万辆

2021年1-7月中国汽车销量排名前十位企业集团销量合计为量合计为1273.7万辆,累计增长16.8%,占汽车销售总量的86.3%,低于上年同期1.8个百分点。2021年1-7月中国汽车销量排名前十位企业依次为:上汽集团、中国一汽、东风公司、 中国长安、广汽集团、北汽集团、吉利控股、长城汽车、奇瑞汽车、华晨宝马。

更多数据来源及分析请参考于前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作