三线城市房地产投资增速加快 同比增长10.61%

2017年,房地产行业在调控的不断加码中出现下行趋势,但无论是政策、市场亦或是个体经营均表现出新的变化。展望 2018 年,行业变革将会加快,政策的不放松并非意味着行业和企业进入寒冬,长效机制的快速落地也将给予优质房企更为平稳健康的发展环境。

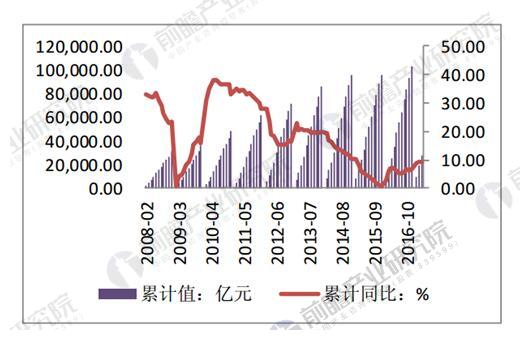

根据前瞻产业研究院发布的《中国房地产行业市场需求预测与投资战略规划分析报告》数据显示, 2017 年 1-4 月,全国房地产开发投资完成额累计值 27732 亿元,累计同比 9.3%, 累计同比数据在 2015 年 12 月见底后,保持持续回升势态。2017 年 3 月,房地产开发 投资完成额分别为,一线城市 0.22 万亿元同比增长 6.51%,二线城市 0.71 万亿元同比 增长 8.4%,三线城市 0.14 万亿元同比增长 10.61%,一线城市投资增速回落,二线城市 投资增速小幅增加,三线城市投资增速加快,出现分化现象,符合限购政策下,分地区调控结果,一线城市推出的土地数量受限和位置城市边缘导致。

全国房地产开发投资完成额

数据来源:公开资料整理

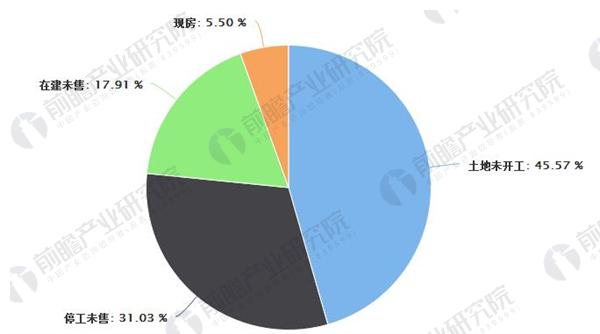

据前瞻产业研究院数据显示,2017年前10月300城市住宅用地成交规划建筑 面积同比增加23%,11月份高频土地成交数据显示单月同比增速回落至15%,全年 若按照20%的成交面积同比增速进行计算,全国范围住宅用地成交面积约为14.5亿 平米,与全年住宅销售面积基本相当。土地成交未售口径的长期库存规模与年初相 比基本相同,维持在56.4亿平米。

整体长期库存结构分布(亿平米)

数据来源:前瞻产业研究院整理

各线城市中期库存分布(亿平米)

数据来源:前瞻产业研究院整理

2017 年 1-4 月,全国商品房销售面积 41655 万平方米,累计同比 15.7%;全国商 品房销售金额 33223 亿元,累计同比 20.1%。由于去年同期累计增速大幅增长,叠加限 购政策逐步收紧,销售面积和销售金额自去年 4 月后出现回落,但随着去年基数增速的 减缓和限购政策效应的减弱,预计 5 月后累计同比将会趋稳。

2017 年一季度,GDP 同比增长贡献率最高的前三位是工业、其他服务业、批发和 零售业,房地产行业为 GDP 增长提供的累计同比贡献率为 8.3%,同比下降 1.19%,环 比上升 0.5%,位列贡献率第四位。根据历史限购政策调控趋严导致房地产行业对 GDP 贡献率下降的影响来看,房地产行业对 GDP 的贡献率会在 3-5 个季度下降到较低水平,但在本次 2016 年 930 房地产调 控政策出台后,房地产对 GDP 的贡献率依然维持在一个较高的水平,其他各行业对 GDP 贡献出现了涨跌互现的情况,并且其他服务业和金融业下降幅度较大,如果需要 GDP 增速保持在 6.5%的水平上,在其他行业不能有效增加支持的情况下,政策再度,加码的空间并不会太大。

对于二线非限购以及三四线城市而言,成交热度的回落一定程度上会使得去化 放缓,房价增速会明显收窄,预计2018年二线限购及三四线房价将同比小幅上 涨2%左右。同样结合前文对销售面积的预测,预计2018年二线非限购及三四线 城市商品房销售金额将分别同比下滑4%左右。预计2018年全国商品房成交面积约12.9万亿元, 同比增长0%左右。

预计2018年全国商品房销售金额同比增0%左右

数据来源:前瞻产业研究院整理

尽管2018 年商品房销售将回落,但考虑到低库存水平、土地成交量涨价稳及租赁用地供应对新开工的正向支撑作用,预计全年房地产开发投资仍有望表现相对平稳,收在3%左右。

广告、内容合作请点这里:寻求合作