原油储量约合2370亿吨 行业有望迎来景气周期

作为世界上已经出现过能源危机的非再生资源,石油已经成为了全世界都渴求的能源。而目前我国石油行业出现了:原油资源短缺,依赖进口原油加工;炼油及石化原料需求矛盾越来越突出;原油价格波动大、生产成本高,经营风险;安全、节能、减排、环保等规范要求严格要求;国外知名石化企业在中国建厂,市场竞争激烈等许多问题。因此降低生命周期成本,提高现代企业管理水平变得越来越迫切。

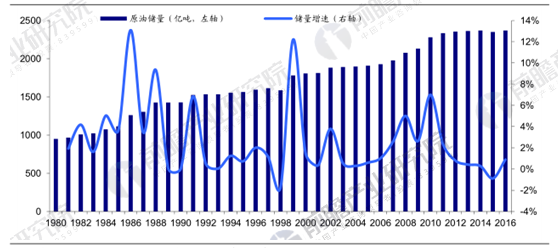

原油储量勘探量增速下滑。根据前瞻产业研究院发布的《中国石油化工产业发展前景预测与投资战略规划分析报告》统计数据,2016 年全球原油储量约 17067亿桶,约合 2370 亿吨,同比增长 0.9%,近 5 年复合增速 0.3%,近 10 年复合增速 2.1%,近 20 年复合增速 2.0%,近 5 年全球原油储量增速维持历史最低水平。同时,原油上游勘探资本支出不断下滑,2015/2016 年资本支出下滑 20%左右,我们认为这将对未来原油勘探开采造成不利影响。

原油储量增速下滑

资料来源:前瞻产业研究院整理

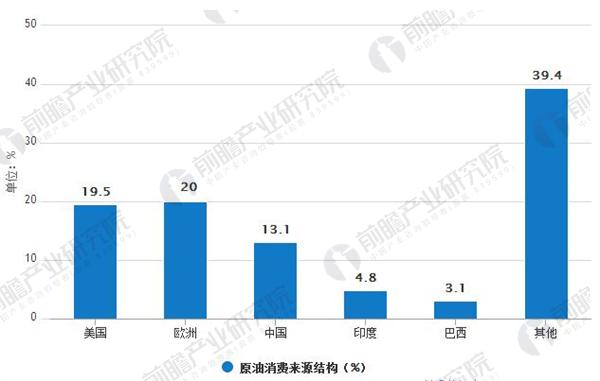

根据前瞻产业研究院统计数据,2016 年全球原油消费量 44.18 亿吨,同比增长 1.8%,近 5 年复合增速 1.4%,近 10 年复合增速 1.0%,从消费增速来看,全球原油消费仍然保持较高热度。从消费需求来源结构上看,美国、欧洲、中国、印度、巴西原油消费量分别占比 19.5%、20.0%、13.1%、4.8%、3.1%。从消费增量上看,近 5 年中国和印度合计贡献了 55.3%的增量,另外两个金砖国家原油消费增量占比有限,此外美国占比 9.6%,其他地区占比 15%。

原油消费来源结构

资料来源:前瞻产业研究院整理

自2014年国际原油价格大幅下滑以来,油价于2016年初跌至近年低点,随后逐渐反弹,然而源自国际原油供应过剩的压力,国际油价持续低迷,WTI原油现于50美元/桶左右呈震荡态势。油价下行通道中,以原油为主要原料的各石化产品亦呈下跌趋势,多数产品价格呈低位震荡形态。

石油石化行业固定资产完成额累计同比数据显示除石油和天然气开采投资完成额自2015、2016两年因油价持续低迷而大幅下滑后呈暴涨态势外,其他下游行业投资均有所放缓,且距前期投资高峰已有5~6年时间。后期伴随美欧等国经济的复苏及需求的带动,行业有望迎来景气周期。

广告、内容合作请点这里:寻求合作