硫酸行业艰难调整期 产量负增长状态持续

《硫酸行业“十三五”发展规划》正式提出,到“十三五”末硫酸产能将控制在1.4亿吨/年,淘汰落后产能1000万吨,硫资源自给率要达到60%,低温热回收技术在硫黄制酸推广率达到80%,硫铁矿制酸达到30%,冶炼烟气制酸达到10%。

在产能过剩、下游需求放缓、硫资源严重短缺等因素的综合作用下,十三五期间硫酸行业进入艰难调整期,但随着我国全面深化改革的不断深入,硫酸行业发展仍充满着新机遇。

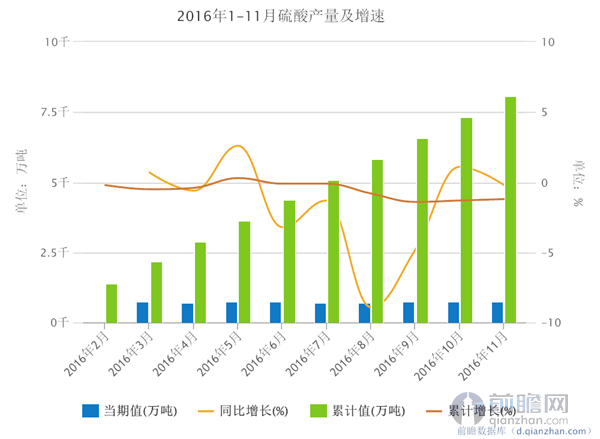

据前瞻数据库数据显示,2016年11月全国硫酸产量763万吨,同比下降0.2%;1-11月累计产量8091.3万吨,同比下降1.2%。

以下为2016年1-11月硫酸产量及增速统计:

| 时间 | 当期值(万吨) | 同比增长(%) | 累计值(万吨) | 累计增长(%) |

| 2016年11月 | 762.5 | -0.2 | 8091.3 | -1.2 |

| 2016年10月 | 760.2 | 1.1 | 7330.3 | -1.3 |

| 2016年9月 | 730.5 | -4.8 | 6566.3 | -1.4 |

| 2016年8月 | 715.4 | -8.9 | 5823.9 | -0.8 |

| 2016年7月 | 714.3 | -1.3 | 5091.9 | -0.1 |

| 2016年6月 | 731.5 | -3.2 | 4371.3 | -0.1 |

| 2016年5月 | 732.9 | 2.6 | 3631.1 | 0.3 |

| 2016年4月 | 728.7 | -0.6 | 2892.4 | -0.4 |

| 2016年3月 | 744.7 | 0.7 | 2160.2 | -0.5 |

| 2016年2月 | 1401.8 | -0.2 |

前瞻产业研究院《中国硫酸行业“十三五”市场前瞻与发展规划分析报告》分析认为,随着我国一批天然气田和炼油厂的建成投产,硫黄的回收量将大幅增长,再加上国际硫黄市场正在经历从紧平衡向供大于求过渡,未来国际硫黄价格趋势向下,我国硫酸行业成本将逐步降低。同时,随着政府职能改革、简政放权力度加大,硫酸下游行业的市场化进程将进一步加快,这将在一定程度上促进硫酸需求的增长。此外,随着‘一带一路’和‘中国制造2025’等国家重大发展战略的出台,为硫酸‘走出去’,利用两种资源开发两个市场创造了条件。硫酸作为‘能源工厂’回收的蒸汽及所发的电也将为企业带来越来越丰厚的回报。

以上数据来源于前瞻数据库。

广告、内容合作请点这里:寻求合作