【行业深度】2024年中国钛白粉行业竞争格局及市场份额分析 产量集中度较高

行业主要上市公司:金浦钛业(000545);安纳达(002136);中核钛白(002145);龙佰集团(002601);惠云钛业(300891);鲁北化工(600727)等。

本文核心数据:钛白粉行业竞争力评价;钛白粉行业竞争梯队

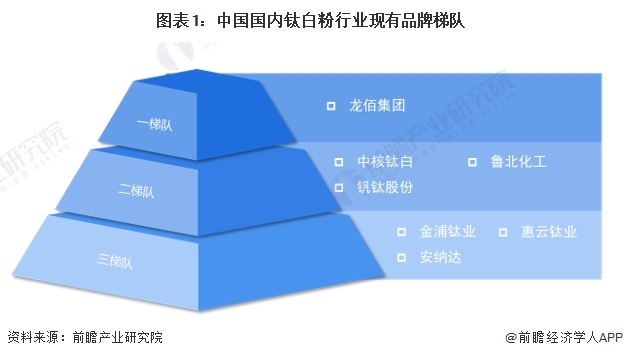

1、中国钛白粉行业竞争梯队

钛白粉(titanium dioxide),是一种重要的无机化工颜料,主要成分为二氧化钛。钛白粉的生产工艺有硫酸法和氯化法两种工艺路线。钛白粉在涂料、油墨、造纸、塑料橡胶、化纤、陶瓷等工业中有重要用途。

依据企业的钛白粉产品产销量划分,可分为3个竞争梯队。其中,钛白粉年产销量大于10万吨的企业有是龙佰集团;钛白粉年产销量在20-50万吨之间的企业有中核钛白、钒钛股份;其余年产销量在20万吨以下。

2、中国钛白粉行业竞争者入场进程

从中国钛白粉行业代表性企业竞争者入场进程来看,该行业代表性企业最早成立的是金浦钛业股份有限公司,其成立于1989年,大多数企业从二十世纪九十年代开始成立的,攀钢钒钛、安纳达、鲁北化工等均成立于该时期。二十一世纪初成立的电机企业有中核钛白、惠云钛业。从企业注册资本情况来看,攀钢钒钛、中和钛白、龙佰集团较高,均超过20亿人民币。

注:横轴代表企业成立年份;纵轴代表企业注册资本。

2、中国钛白粉行业企业竞争格局

根据各家钛白粉上市公司披露的钛白粉生产及销售量情况分析。2023年龙佰集团的钛白粉生产及销售量最高,2023年该集团产销量为分别为119.14万吨和115.89万吨。从钛白粉业务的营业收入情况来看,龙佰集团钛白粉业务收入超过150亿元,排名第一;中核钛白为43.1亿元,排名第二。

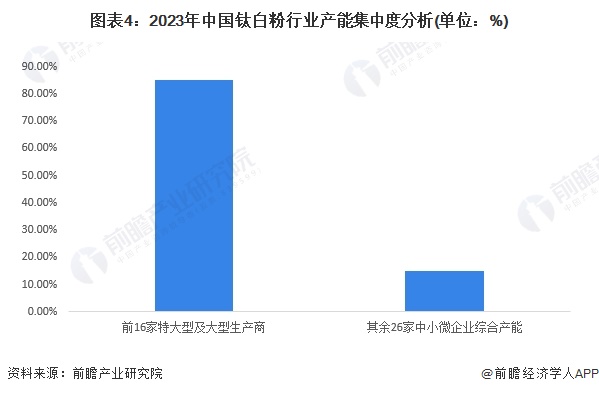

3、中国钛白粉行业产量集中度分析

2023年,42家全流程型钛白粉生产商中,实际产量达到10万吨及以上的特大型及大型企业16家,比上年增加5家。这16家企业按产量依次为龙佰集团、中核钛白、攀钢钒钛、鲁北集团、山东东佳、中国中化、金浦集团、广西金茂钛业、山东道恩钛业、云南大互通集团、攀枝花钛海集团、宁波新福钛白、广东惠云钛业、安徽安纳达钛业、贵州胜威福全化工和中信钛业。

2023年,行业前16家特大型及大型生产商的综合产量为354万吨,占当年行业总产量416万吨的85.10%;其余26家中小微企业的综合产量为62万吨,产量占比为14.90%。

4、中国钛白粉行业企业布局

在钛白粉产品布局方面,各家企业均生产氯化法钛白粉及硫酸法钛白粉,销售的产品类型包括金红石型钛白粉、锐钛型钛白粉等等,这些产品在涂料、油墨、造纸、塑料橡胶、化纤、陶瓷等工业中有重要用途。

5、中国钛白粉行业区域竞争格局

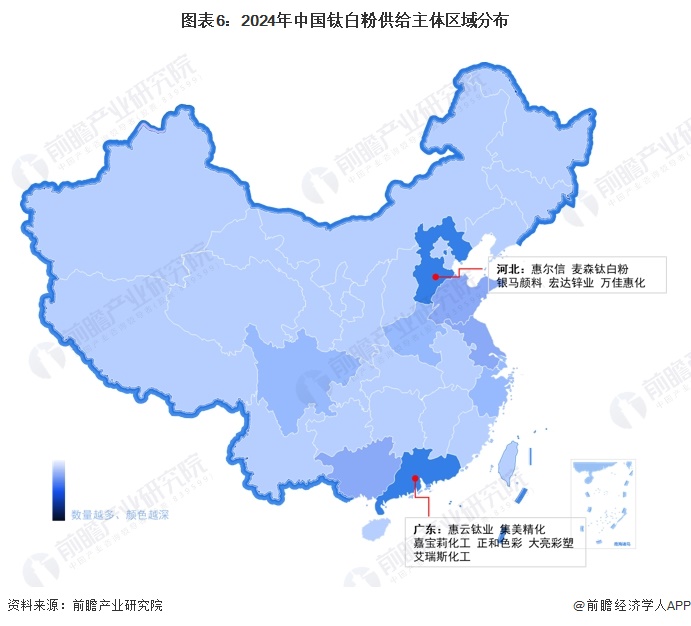

根据中国企业数据库企查猫,目前中国钛白粉注册企业主要集中在广东省,截至2024年4月,广东省钛白粉行业企业数量约有700余家,排在第一位,广东省钛白粉代表企业有惠云钛业、集美精化、嘉宝莉化工等。此外河北省、山东省、广西省的钛白粉行业企业数量较高。

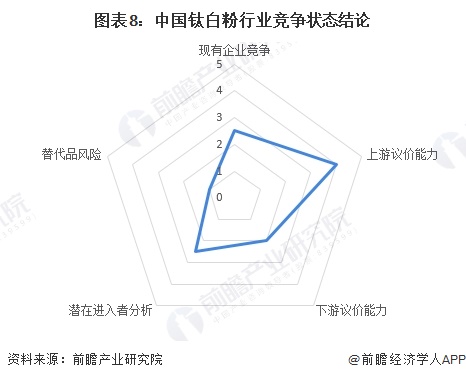

6、中国钛白粉行业竞争状态总结

综合行业五方面力量对比,可以看整体的竞争强度较大,行业处于结构调整期。根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,钛白粉行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国钛白粉行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务