2020年中国半导体材料行业市场现状及发展前景分析 美国制裁加速半导体国产化进程

利好政策政策推动中国半导体材料国产化进程

半导体材料是一类具有半导体性能、可用来制作半导体器件和集成电路的电子材料。常见的半导体材料有硅、锗、砷化镓等,其中硅是商业应用上最具有影响力的一种,其下游应用十分广泛,包括集成电路,通讯系统,光伏发电,人工智能等领域。

半导体产业是科技创新的先驱,在世界经济发展中占据越来越重要的地位。半导体材料作为半导体产业的基石,对于半导体产业的发展起着决定性的作用。近年来,国家为推动我国半导体产业的发展,先后出台了一系列政策推动我国半导体材料国产化进程。

1、政策环境分析

——政策利好半导体材料行业发展

政府的政策支持对于半导体产业的发展起到了决定性作用,半导体材料行业作为支撑半导体产业发展的上游行业,近年来得到了国家一系列相关政策的支持和鼓励。

2020年8月4日国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》从财税、投融资、IPO、研究开发、进出口等多角度对半导体产业的发展提供政策支持,利好我国半导体材料行业发展。

2)半导体产业规划稳步推进

当前,全球半导体产业正进入重大调整变革期,我国半导体产业也迎来发展的重要战略机遇期和攻坚期,为推动我国半导体产业的发展,国务院出台《国家集成电路产业发展推进纲要》对半导体产业的发展进行如下规划:

3)各地积极打造半导体产业链

目前,长三角地区是我国半导体产业重点聚集区;深圳市则是珠三角地区集成电路产业发展之首,京津冀及中西部地区的半导体产业也正加快发展布局,为响应国家半导体产业发展要求,各地针对当地的实际情况制定了相应的半导体产业相关发展扶持政策和发展规划,具体规划情况如下:

2、资本环境分析

——资本助力半导体材料行业发展

2014年9月,国家集成电路产业投资基金(大基金)成立,用于支持我国半导体产业发展。目前大基金一期募集资金已投资完毕,总规模1387亿元,公开投资公司23家,未公开投资公司29家,累计有效投资项目达70个左右,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,实施市场化运作、专业化管理。

其中半导体材料投资额为占总投资额的比重仅为1%左右,获大基金一期投资的半导体材料企业情况如下:

2)大基金二期进一步加码半导体材料领域

2019年10月22日,国家大基金二期成立,注册资本高达 2041.5亿元,,较一期 987.2亿元有显著提升。与大基金一期主要投资晶圆制造不同,大基金二期的投资将向半导体产业链上游的半导体材料领域倾斜,具体包括大硅片、掩膜版、靶材、光刻胶、抛光垫和湿电子化学品等半导体材料等。

3、需求环境分析

——终端需求旺盛

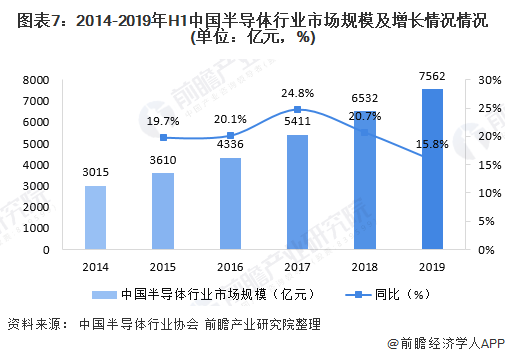

近年来,随着信息科技的飞速发展,我国对半导体需求越来越多,我国已经成为全球最大的半导体消费国,半导体消费量占全球消费量的比重超过40%。根据中国半导体行业协会统计,2019年中国半导体产业市场规模达7562亿元,同比增长15.77%。

2)半导体材料自己能力不足

目前,我国在芯片设计领域已经取得诸多突破,芯片设计水平位列全球第二,根据中国半导体行业协会统计,2019年我国芯片设计行业销售额已突破3000亿元,占集成电路产业销售额的比重达40.51%,然而我国芯片制造能力仍然较弱,大量芯片依赖进口。

目前我国但我国芯片制造主要存在三大短板:核心原材料不能自己自足、芯片制造工艺尚弱、关键制造装备依赖进口。

3)中国半导体国产替代空间巨大

相较于庞大的半导体市场规模,我国产品的自给率非常低。根据CSIA公布的数据显示,2020年上半年,我国集成电路销售额为3539亿元;然而,根据中国海关总署公布的数据显示,2020年上半年我国集成电路产品进口额达1546.1亿美元,远高于本土集成电路销售额。由此可以看出,我国半导体国产替代空间巨大。

4)美国制裁加剧倒逼中国半导体国产化

美国自2017年开始就提出中国半导体威胁论,自2018年“中兴事件”起,美国采取一系列措施制裁中国芯片企业发展,2020年5月15日,美国政府再次发动针对华为的制裁措施,与2019年措施不同,新措施重点打压中国芯片行业最薄弱的制造环节,要求芯片制造商(台积电、中芯国际)不能采用美国公司的工具生产华为所用零部件。“芯片战争”愈演愈烈,我国半导体国产化迫在眉睫。

以上数据来源于前瞻产业研究院《中国半导体材料行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务