2018年全球抗肿瘤药物行业分析:新兴市场引领全球增长

抗肿瘤药物行业发展现状分析

癌症是人类需要克服的重大医疗难题之一,据2017年《中国卫生和计划生育统计年鉴》披露数据:2016年我国肿瘤患者出院疾病转归人数达到237万人,其中肺癌是发病率最高的肿瘤,也是癌症死因之首。胃癌、乳腺癌和肝癌是紧随其后。中国是一个新兴工业国,伴随着老龄化进程,肿瘤的发病率和死亡率还在攀升,癌症已成为重要的公共健康问题。

2017年全球前10大抗肿瘤药全部为靶向抗癌药,合计销售541亿美元,较上年增长33.4%,占2017年全球抗肿瘤市场份额达47.9%。目前全球有2000多个肿瘤治疗药品和疫苗正处于不同研发阶段,超过90%为靶向药物。

目前肿瘤靶向药物研发近年来取得突出进展,目前已上市靶向药物达百余种、涵盖27种常见癌症治疗。在非小细胞肺癌、白血病、乳腺癌等领域取得了重大的进展。作为新药研发皇冠上的明珠,靶向肿瘤药将是未来相当长时间内医药研发的最重要方向之一。

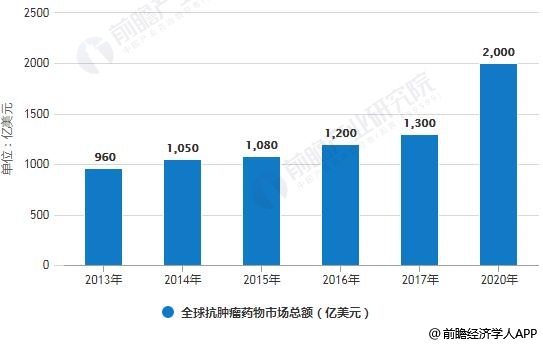

2020年全球抗肿瘤药物市场总额将达2000亿元

据前瞻产业研究院发布的《中国抗肿瘤药物行业市场前瞻与投资战略规划分析报告》统计数据显示,2013-2018年全球抗肿瘤药物市场花费总额逐年增长。2013年全球抗肿瘤药物市场总额已达960亿美元,2014年时全球抗肿瘤药物市场总额突破1000亿美元,到了2016年全球抗肿瘤药物市场总额达到1200亿美元。截止到2017年全球抗肿瘤药物市场总额达到了1300亿美元,同比增长8.33%。且预测在2022年全球抗肿瘤药物市场总额将达到2000亿美元。

2013-2020年全球抗肿瘤药物市场总额统计情况及预测

数据来源:前瞻产业研究院整理

发达国家占主导地位,新兴市场引领全球增长

其中,欧美和日本等发达国家市场仍占据主要部分,比例从2013年的72%上升到2017年的74%;而包括中国、印度、俄罗斯等国家在内的医药新兴市场占全球的市场份额也在增长,2017年达到约10%左右。

从增速上看,相较去年,全球抗肿瘤药物市场增速比去年略为放缓,为12.5%,但依然保持了两位数以上的增长;美国、日本等发达国家增速低于全球平均水平,分别为12.1%和6.1%。而中国、俄罗斯等新兴市场抗肿瘤药物正在迅速增长,增速达到15.9%,引领全球增长。

2017年全球抗肿瘤药物市场增速统计情况

数据来源:前瞻产业研究院整理

靶向药占据近半壁江山成为主流药物

从全球抗肿瘤药物类型来看,1997-2017年间,美国食品药品共批准141个抗肿瘤药物上市(不含辅助药物),其中化学药物 106 个,生物制品 35 个(包括 2 个 ADC)。106个化学药物中包括50个常规化疗药物和56个分子靶向药物。可以看出,靶向小分子药物占了近半壁江山。事实上,靶向药物因其特异性高、毒副作用较小等优势,对多种恶性肿瘤具有显著疗效,近十年间已成为抗肿瘤新药的主流。

从销售额上看,靶向小分子药也保持领先。排名第一的小分子药物来那度胺主治多发性骨髓瘤、骨髓增生异常综合征和淋巴瘤等,2017年实现销售额81.87亿美元;罗氏旗下“三剑客”利妥昔单抗、贝伐珠单抗、曲妥珠单抗占据榜单2-4为,分别实现销售额75.67、72.11和68.50亿美元。

上半年全球抗肿瘤药物市场竞争格局分析

而从2018上半年的销售情况来看,前10榜单上大多都是熟悉的身影:Humria以98.94亿美元的销售额占据头号交椅,罗氏的抗肿瘤药物三巨头销售额同比有所下降;最为引人注目的是PD-1单抗双雄Opdivo和Keytruda的竞争,最终前者仅以0.07亿美元的优势险胜(31.38亿美元VS 31.31亿美元)。

抗肿瘤治疗发展前景广阔 抗肿瘤药物将成为“香饽饽”

总体而言,随着未来全球老龄化人口上升及新增肿瘤发病例数的增加,抗肿瘤治疗的前景广阔,抗肿瘤药物研发作为其中的热门领域,投资效益高,受众人数广,其市场未来必成为兵家必争之地。

广告、内容合作请点这里:寻求合作

咨询·服务