工业自动化趋势已成型 国产伺服系统行业发展需跟进

随着机器人、人工智能的升温,工业自动化趋势愈演愈烈,而作为工业自动化的重要组成部分,国内伺服系统行业发展并不尽人意,关键技术仍受制于人。伺服系统是自动化行业中实现精确定位、精准运动的必要途径,推动其发展将极大提升我国智能制造的技术水平和市场竞争力,为实现工业自动化打下良好基础。

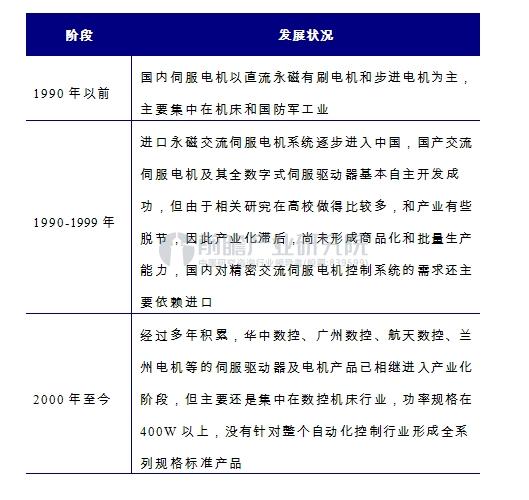

我国伺服系统行业发展历程

我国运动控制技术的发展主要在近十年,应用普及还在初始阶段,技术水平大约落后西方20年左右,应用普及性相当于西方40年前的水平。

国际伺服系统行业发展阶段

资料来源:前瞻产业研究院整理

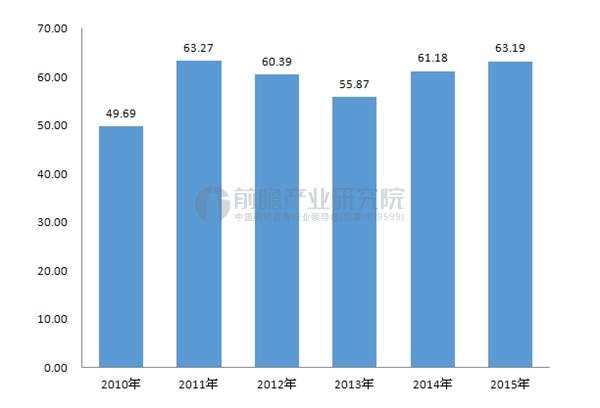

不过,随着信息技术、机械装置和动力设备的结合日益紧密,运动控制技术得到了迅猛的发展。据前瞻产业研究院《中国伺服系统行业市场前瞻与投资分析报告》分析,未来五年,我国伺服系统行业受益于产业升级的影响,仍将保持20%以上的增长速度,2015年底市场规模达到63.19亿元。

2010-2015年伺服系统行业市场规模(单位:亿元)

资料来源:前瞻产业研究院整理

长期来看,“十三五”期间,汽车、钢铁、化工等行业将继续大力推进产业结构调整,部分行业投资过热、产能过剩的现象将得到缓解。预计到2021年末,行业市场规模有望超过100亿元。

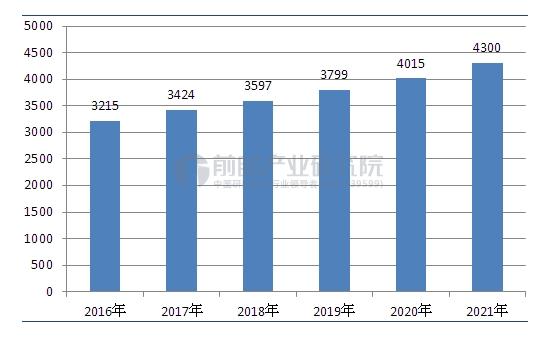

而受到我国及印度等新兴市场需求引擎的刺激,全球伺服系统行业将迎来更大发展。预计到2021年,全球伺服系统市场需求量将达到4300万台,同时,伺服驱动也将向大功率方向发展。

2016-2021年全球伺服系统市场需求量预测(单位:万台)

资料来源:前瞻产业研究院整理

我国伺服系统行业发展特点

与国际伺服系统行业相比,我国伺服系统行业的发展主要有以下五大特点。

其一,行业起步晚,基础相对薄弱。伺服系统行业属于高科技行业,我国本土企业起步晚、技术积累少、规模小,与国外同行相比差距仍然较大,整体基础薄弱,影响了整个行业的竞争力以及国际市场的开拓。

其二,吸收引进国外技术,自主研发获得一定成果。由于我国的伺服技术起步较晚,在技术水平和可靠性上难以与国外品牌竞争。2000年以来,国内少数厂商在吸收国外先进技术基础上,开始自主研发伺服系统,开始在国内市场中取得一定的市场份额。

其三,产品系列少。目前我国伺服系统产品还集中在低端市场,大功率产品涉及较少,专用化产品也正在探索之中,与国外企业相比,我国伺服产品品种少、专业化程度低,而低端产品竞争较激烈。

其四,行业竞争日趋激烈。国际品牌厂商在国内伺服系统市场占据了主要的份额,而且主要定位于中高端市场,并开始向中低端市场延伸产品链,随着国际品牌厂商的本土化制造和服务的提升,中低端市场的竞争将更加激烈。而随着伺服系统产品在国内的逐渐推广应用,越来越多的国产品牌厂商开始进入该行业,也使得行业竞争日趋激烈。

其五,需求增长快。由于我国纺织、机械、电子、塑料等下游市场的快速增长,对伺服系统的需求增长极快,近几年伺服产品市场规模复合增长率在22%以上,远快于国际上的6%。预计未来5年内增长速度虽会有所减缓,但仍会保持18%左右的较快增长速度。

本文来源前瞻产业研究院,转载请注明来源!

广告、内容合作请点这里:寻求合作

咨询·服务