宁德时代曾毓群:电动汽车安全性比燃油车好一千倍 我们可以让电动车发生火灾概率降到千万分之一【附动力锂电池行业趋势】

(图片来源:摄图网)

随着新能源汽车技术的不断进步,越来越多的消费者开始考虑购买电动汽车。然而,除了续航问题外,消费者对新能源汽车的安全性也格外关注。近期关于电动汽车自燃的新闻让一些消费者望而却步,担心安全隐患成为他们考虑购买新能源汽车的重要因素。

3月25日,宁德时代创始人、董事长及总经理曾毓群在香港举办的世界合一论坛上表示:“我们可以让电动汽车发生火灾的概率降到千万分之一,而燃油车起火的比例大约在万分之一,所以电动汽车不仅在废气排放方面表现更好,在安全性能也会表现更佳,比燃油车好了一千倍。”

“如果电池不够好,就有可能导致火灾,如果电池储能水平不够,其续航性能就会受影响。”他指出,电池质量直接关系到电动汽车的安全性能和续航能力,因此宁德时代正在努力改善电芯单体的安全失效率,将不良率从原本的PPM级即百万分之一的不良率控制到PPB级即十亿分之一级别,相当于每1000万辆搭载宁德时代电池的电动车,只有不到1辆存在电池缺陷。

中国科学院院士、清华大学教授、中国电动汽车百人会副理事长欧阳明高也持同样的观点,他表示,如果计算自燃率,燃油车为18360/31771万,约万分之0.58,而新能源车为640/1445.2万,约万分之0.44,其实,新能源汽车比燃油汽车起火率更低。

近年来,全球纯电汽车市场保持快速增长,主要受两个关键因素支撑:一是电池技术的提升,二是新型充电技术的普及。电池的性能关乎车辆的续航里程,是影响消费者使用体验的关键;

我国动力锂电池行业近年来蓬勃发展,成为全球最大的动力锂电池生产国之一。中国的动力锂电池产业链完整,拥有丰富的锂资源和成熟的生产技术,形成了一批具有国际竞争力的企业。在电动汽车、储能设备、新能源汽车等领域,我国动力锂电池产品已经成为主流选择,为推动清洁能源发展和提升产业竞争力发挥了重要作用。

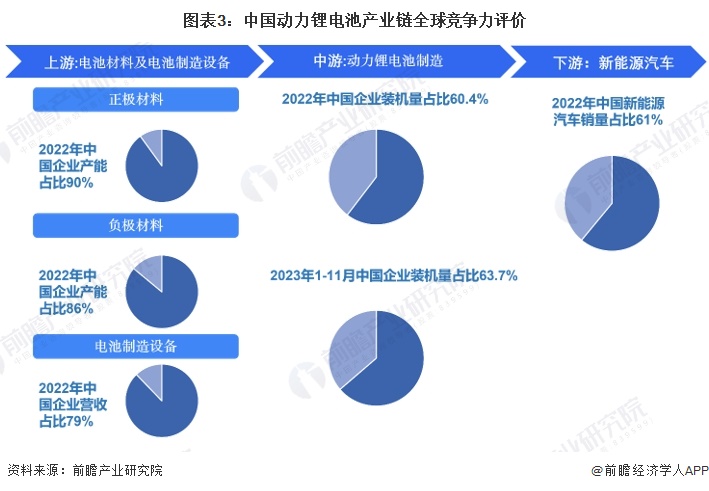

——中国动力锂电池产业链已具备全球竞争力

经过多年投资布局,且受新能源汽车市场率先发力的推动,中国动力锂电池产业链在全球范围内竞争力已处于领先地位,2022年中国企业正极材料全球产能占比90%,负极材料全球产能占比86%,电池制造设备企业全球营收占比79%,新能源汽车销量全球占比61%。中游动力锂电池制造环节,中国企业装机量2022年全球占比突破60%,2023年1-11月达63.7%。中国动力锂电池产业链已具备全球竞争力,厂商具备业务出海能力。

——动力锂电池价格下跌的主要原因之一

新能源汽车价格不断下降,导致新能源厂商的盈利空间受到挤压。为了减轻经营压力,新能源厂商开始降低动力锂电池的采购价格。在新能源汽车的成本结构中,电池、电机和电控是最重要的三大部分,合计占整车成本约50%,其中电池成本占新能源汽车成本的约40%,是最高的一部分。根据JATO Dynamics公布的数据显示,2015年以来,中国电动汽车的平均价格迅速下降,到2023年上半年,中国电动汽车的平均价格已经下降至每辆3.1万欧元左右,不到2015年的一半。自2023年以来,为了争取更多市场份额,新能源汽车厂商开始进行价格战。为了减轻盈利空间受挤压的压力,他们开始降低动力锂电池的采购价格,这也为动力锂电池价格的下降做出了贡献。

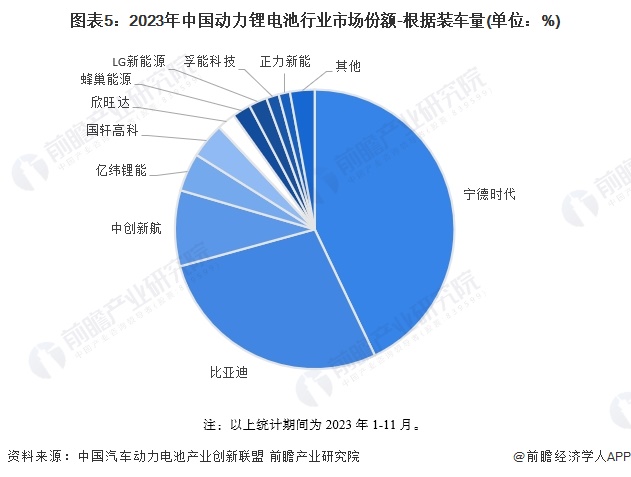

——宁德时代和比亚迪市场份额领先

根据中国汽车动力电池产业创新联盟公布的数据,2023年1-11月,中国动力锂电池装机量排名前三的企业仍然是宁德时代、比亚迪和中创新航,它们的市场份额均超过5%,而其他企业的市场份额均不足5%。宁德时代市场份额占比为42.9%,是中国动力锂电池行业的龙头企业,但与2022年相比有所下降。比亚迪和中创新航的市场份额分别为27.8%和8.8%,与2022年相比均有提升,但与宁德时代相比仍有较大差距。

——尾部企业淘汰加速和中游企业前向一体化是未来趋势

从动力锂电池行业发展趋势来看,未来尾部企业淘汰加速和中游企业前向一体化是主要趋势。技术研发方面,高能量密度的动力电池是企业未来的研发热点。具体分析如下:

宁德时代首席科学家吴凯认为,为了进一步扩大新能源汽车市场,最佳方法是发展超级快充技术,缩短充电时间,有效解决用户对充电焦虑的问题。

山西证券的研究报告指出,新能源汽车和动力电池在3月份需求回暖,汽车以旧换新支持政策的逐步实施预计将进一步刺激新能源汽车市场的增长。此外,碳酸锂价格上涨也推动了锂电产业链价格的上涨,建议关注盈利能力稳定的电池环节。

东兴证券发布的研究报告认为,锂电池环节盈利提升的关键在于与下游客户的议价能力和成本端控制能力。领先厂商在技术积累、产品矩阵差异化方面具备优势,能够满足下游客户不同层级的需求,拥有较强的议价能力。在行业竞争加剧和产品、原材料价格波动的情况下,成本端优势将推动领先厂商的盈利持续稳定。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务