首个手术机器人发射升空!外科医生可以在太空做手术【附手术机器人技术赛道观察图谱】

瞻观前沿

如果即将在国际空间站上进行的小型手术机器人测试取得成功,外科医生的双手可以伸展到地球上方250英里的地方。该机器人由内布拉斯加大学林肯分校的肖恩·法里特 (Shane Farritor) 等人发明,于1月30日搭乘诺斯鲁普·格鲁门天鹅座航天器从佛罗里达州卡纳维拉尔角太空部队站发射升空,前往轨道实验室。天鹅座由 SpaceX猎鹰9号火箭运载。

它将是空间站上的第一个手术机器人,也是首次在太空测试远程手术任务之一。该任务将有助于确定下一步创建适合长途太空旅行的外科技术,但它也对地球上的医疗保健产生影响。

内布拉斯加大学林肯分校莱德勒工程教授兼Virtual Incision首席技术官Farritor表示,虽然太空旅行令人兴奋,但地球上也迫切需要帮助患者获得所需的护理,他与他人共同创立了一家初创公司,旨在将微型机器人推向商业市场。Farritor 和他的团队大约两年来一直在准备一款适合太空的机器人版本,名为 MIRA,用于微型体内机器人助手。

MIRA 的愿景是在偏远地区进行手术,无论是太空、军事战场还是手边没有医生的农村地区。在未来几周进行的实验中,一位曾协助进行过该设备先前测试的林肯外科医生将指导 spaceMIRA,因为它使用双手来执行手术模拟。这些任务模拟具有张力的手术组织,从而可以进行解剖。spaceMIRA 骑在微波炉大小的实验柜内,将用左臂抓握,用右臂切割,就像医院手术室里的人类外科医生一样。

图片来源:摄图网

技术价值观察

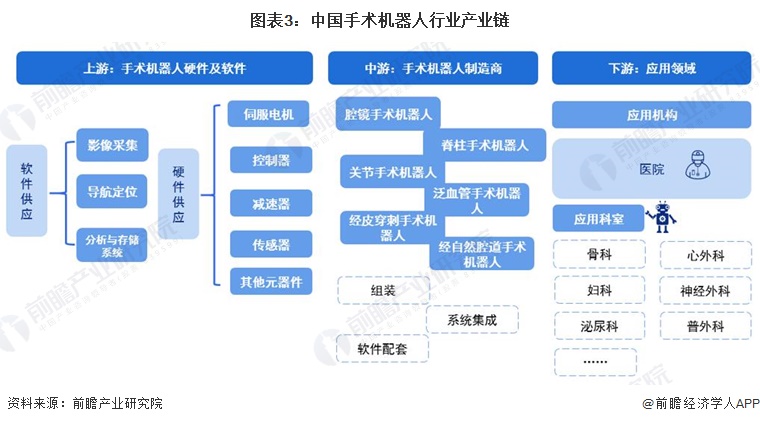

手术机器人行业的上游原材料可以分为软件供应以及硬件供应。其中软件供应包括影像采集、导航定位、分析与存储系统;硬件供应包括伺服电机、控制器、减速器、传感器、其他元器件。中游即手术机器人制造,包括组装、系统集成、软件配套。下游为应用机构,主要为医院,应用科室包括骨科、心外科、妇科、泌尿科、神经外科、普外科等。

内布拉斯加州开发的手术机器人发射升空,它将是空间站上的第一个手术机器人。因此,从手术机器人产业链上看,该技术处于产业链的中游环节,对机器人本体制造产生较大影响。

宏观市场观察

——全球手术机器人行业发展历程

手术机器人的历史始开始于1985年创建的PUMA560,该机器人可更精准地进行神经外科活检。2000年,Intuitive Surgical Inc.开发的达芬奇手术系统获FDA批准。该系统最初用于治疗前列腺癌,并已越来越多地用于心脏瓣膜修复及妇科手术。达芬奇手术系统经过几代升级后,目前仍是全球最受欢迎的腔镜手术机器人。除腔镜外,其他术式的手术机器人于2010年代开始迅速涌现,如脊柱、关节置换及泛血管手术的手术机器人。未来,随着人工智能、人机交互技术及5G通讯的进步,手术机器人有望扩展到更多的外科专业并实现更高的手术精准度、灵敏度及智能远程控制。此外,涵盖多个外科专业且针对外科医生的需求量身定制的手术机器人将处于更有利位置,可抢占更高的市场份额。

——全球手术机器人行业市场规模

近年来,由于手术机器人拥有进行复杂手术的能力、手术结果的高稳定性、操作精准、出血少且术后并发症少等优势,全球手术机器人市场蓬勃发展。根据Frost & Sullivan的资料,2015-2022年,全球手术机器人整体市场规模呈逐年增长趋势,2015-2022年增速逐年上升。2020年手术数量整体下降,一些不必要或选择性的手术被推迟,全球手术机器人市场增速有所下滑,但仍然保持在近8%的高增速,市场规模实现83.21亿美元,2022年全球手术机器人市场规模或达到155.74亿美元,增速达到31.82%。

——全球手术机器人行业增长快速,以腔镜手术机器人为主

从细分市场来看,手术机器人现在主要用于五个快速增长的主要外科领域:腔镜手术、骨科手术、泛血管手术、经自然腔道手术、经皮穿刺手术。目前,腔镜手术机器人为手术机器人最大的细分市场,Frost & Sullivan数据显示。市场规模由2015年的23.84亿美元或增长至2022年的88.43亿美元。骨科手术机器人为另一个快速增长的细分市场,特别是关节置换机器人的需求高速增长。除腔镜手术机器人及骨科手术机器人外,其他手术机器人(如泛血管、经自然腔道及经皮穿刺手术机器人)近年来亦已开发,且日益普及。

——中国手术机器人市场规模大幅增长

根据Statista数据,2021年,中国手术机器人市场规模达7.55亿美元。与2016年相比,中国手术机器人的需求大幅增长。此外,根据Statista估计,到2022年市场规模增至11.37亿美元。结合近年来的市场增速,前瞻初步估计2023年中国手术机器人市场规模或将达到15亿美元以上。

——中国手术机器人行业生命发展周期

随着医疗技术的不断发展和人们健康意识的提高,手术机器人作为一种先进的医疗设备,其市场需求不断增长。特别是在微创手术、复杂手术等领域,手术机器人的应用越来越广泛。人工智能、机器学习等技术的不断发展,手术机器人的智能化水平不断提高,进一步提高了其应用效果。根据中国手术机器人行业所处的生命周期特征,目前我国手术机器人行业尚且处于成长期。整体来看,中国手术机器人行业未来市场有较大发展潜力。

——中国手术机器人制造行业产品发展趋势

2023年,工业和信息化部、国家卫生健康委等17部门联合印发《“机器人﹢”应用行动实施方案》,鼓励研制手术、辅助检查、辅助巡诊、重症护理、康复等医疗机器人产品,“机器人﹢”迎来了新一轮发展助力。得益于我国人工智能、机械控制、视觉成像、光电技术等技术的发展,手术机器人在医疗领域的应用推动手术向智能化、精准化、微创化方向发展。

——中国手术机器人细分市场发展趋势

从中国手术机器人细分市场来看,骨科手术机器人是我国手术机器人发展最早的赛道。国内天智航公司骨科手术机器人发展相对更早。目前,骨科机器人在脊柱外科、关节外科和创伤复位领域发展较为成熟。2022年较多关节置换手术机器人获批上市,如华瑞博HURWA、键嘉ARTHROBOT、微创机器人鸿鹄、元化智能科技的骨圣元化。伴随着越来越多的厂商获批上市,我国骨科手术机器人的商业化进程加快。神经外科手术机器人方面,2022年底,华科精准完成3亿元D轮融资,加速国产神外手术机器人商业化之路。腔镜机器人是目前国内外商业化最为成熟的赛道,未来几年我国腔镜机器人综合性能将比肩国际顶尖水平。

——中国手术机器人行业发展前景预测

我国政府对手术机器人产业给予了高度关注,并出台了一系列政策措施,如加强技术创新、推动产业集聚、优化营商环境等,为手术机器人产业的发展提供了有力支持。根据前瞻产业研究院初步预测,2024-2029年,中国手术机器人行业将加速增长。随着手术机器人不断获批上市,中国手术机器人商业化进程加快,到2029年市场规模有望达到113亿美元,年均复合增长率为40%。

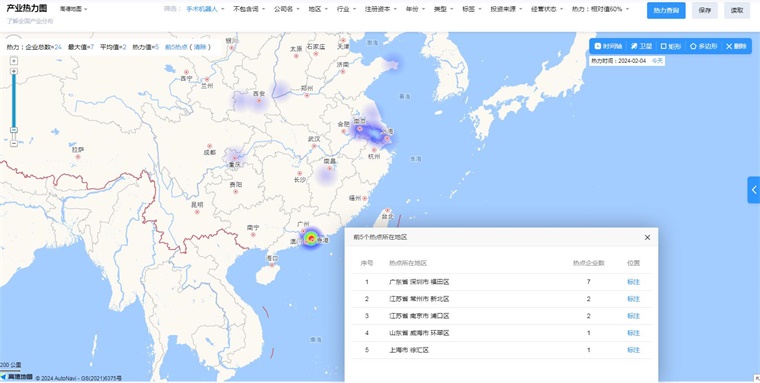

中国手术机器人技术赛道热力图

根据前瞻产业热力图显示,与手术机器人关键技术强关联的城市集群主要集中在华南和华东地区,并且以广东、江苏省为重点发展区域,未来布局手术机器人技术及其他相关技术的发展路径,极大可能性在于华南华东优先导入,其中可重点关注广东省深圳市福田区、江苏省常州市新北区所处手术机器人的相关企业,以及该地方对于手术机器人的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国手术机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务