利用纳米材料开发出3D打印电子皮肤:有望改善残疾人生活质量【附3D打印技术赛道观察图谱】

瞻观前沿

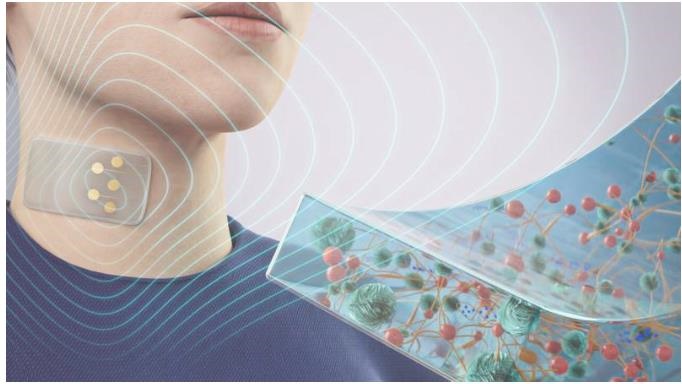

人类皮肤拥有1000多个神经末梢,是大脑与外界最大的感官连接,通过触觉、温度和压力提供丰富的反馈。虽然这些复杂的特征使皮肤成为一个重要的器官,但它们也使其成为复制的挑战。德克萨斯农工大学的研究人员利用具有可调节电子和热生物传感能力的纳米工程水凝胶,开发出了一种3D打印的电子皮肤(E-skin),它可以像人类皮肤一样弯曲、拉伸和感知。

生物医学工程系教授兼研究主任 Akhilesh Gaharwar 博士表示,复制触觉并将其集成到各种技术中的能力为人机交互和高级感官体验开辟了新的可能性,它有可能彻底改变行业并改善残疾人的生活质量。开发电子皮肤的灵感源于在技术、人体和环境之间创建更先进和多功能界面的愿望。这项研究最令人兴奋的方面是它在机器人、假肢、可穿戴技术、运动和健身、安全系统和娱乐设备方面的潜在应用。

使用纳米工程水凝胶解决了过程中电子皮肤开发的一些挑战,因为水凝胶能够在电子皮肤创建过程中降低剪切应力下的粘度,从而更容易处理和操作。该团队表示,这一功能有助于构建复杂的2D和3D电子结构,这是复制人类皮肤多面性的一个重要方面。

研究人员还利用二硫化钼纳米组件中的“原子缺陷”(一种原子结构中含有缺陷的材料,可实现高导电性)和聚多巴胺纳米颗粒来帮助电子皮肤粘附在湿组织上。

图片来源:INMYWORK Studio

技术价值观察

3D打印产业链的上游为原材料及基础配件,原材料分为金属专用材料及非金属专用材料两大类,是基础配件及3D打印耗材的原材料。中游为3D打印耗材(金属粉末、光敏树脂、工程塑料、陶瓷材料、生物材料等)及3D打印设备的研发制造;下游为3D打印服务及应用,3D打印主要应用场景于航空航天、模具铸造、生物医疗、汽车、军工等领域。

研究人员利用纳米工程水凝胶,开发出了一种3D打印的电子皮肤。因此,从3D打印产业链上看,该技术属于产业链的中游环节,对3D打印耗材产生较大的影响。

宏观市场洞察

——全球3D打印技术快速发展 目前仍处于成长初期

3D打印技术最早可以追溯到1976年喷墨打印机的发明。20世纪80年代以后,3D打印行业受到国内外的广泛关注,各种3D打印技术也在多个行业应用并发展,目前已覆盖了制造、医疗、教育、航空航天、军事等多个领域。目前,全球3D数字化和3D打印技术仍处于成长期初期。

——市场规模及预测:全球3D打印市场未来增速达到20%以上的高水平

根据全球知名3D打印制造平台3D Hubs数据,2020年全球3D打印产品及服务市场规模约为126亿美元。同时,3D Hubs预测2020-2023年全球3D打印市场增速达到17%;2023-2025年达到最高23.7%;2025-2026年达到20.4%,到2026年,全球3D打印市场规模将超过370亿美元。

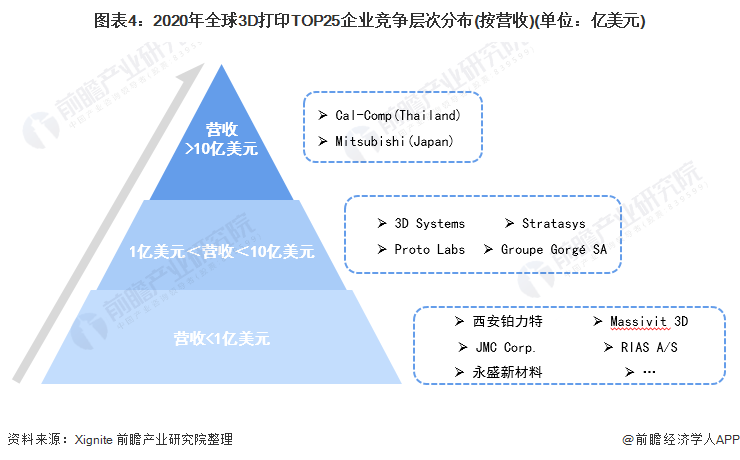

——竞争层次:多数企业的经营规模偏小

从Top25企业的经营情况来划分,泰国的Cal-Comp和日本的Mitsubishi位于第一梯队,其2020年营业收入超过10亿美元;位于第二梯队的主要为美国企业,包括3D Systems、Stratasys和Protlabs等5家企业,2020年营业收入在1亿-10亿美元;第三梯队以西安铂力特、永盛新材料、JMC为代表的18家企业,2020年营收规模均低于1亿美元。

——我国3D打印市场规模

2017-2020年,我国3D打印产业规模逐年增加,增加速度要略快于全球整体增速,以致于我国3D产业占全球的比重在不断增加。根据2020年3月赛迪顾问发布的《2019年全球及中国3D打印行业数据》,2019年,中国3D打印产业规模为157.5亿元,同比增加31.1%。经初步统计,2020年中国3D打印规模突破200亿元,约为208亿元。

——3D打印设备占比近45%

根据赛迪顾问(CCID)最新发布的数据显示,2020年,中国3D打印设备产业规模92.54亿元,占比最高,达到44.58%;3D打印服务产业规模64.46亿元,占比31.05%;3D打印材料产业规模50.59亿元,占比24.37%。

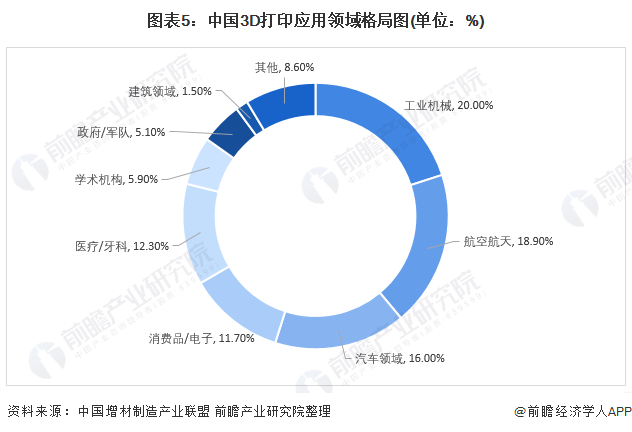

——汽车、工业机械与航空航天是主要应用领域

3D打印应用的领域广泛,3D打印在下游应用行业和具体用途领域的分布反映了这一技术具有的优势和特点,同时也反映了这一技术的局限和在发展过程中尚需完善的地方。

根据中国增材制造产业联盟统计,在应用领域方面,由于工业机械、汽车制造、航天航空等领域对于构件质量要求、定制化要求较高,因此,我国3D打印应用领域主要集中于工业机械、汽车制造、航天航空等领域,三者合计占比超过50%,其中工业领域应用占比20%,航空航天应用占比18.90%,汽车领域应用占比16.00%。

中国3D打印技术赛道热力图

根据前瞻产业热力图显示,与3D打印关键技术强关联的城市集群主要集中在华南和华中地区,并且以广东、湖南省为重点发展区域,未来布局3D打印技术及其他效果技术的发展路径,极大可能性在于华南、华中地区优先导入,其中可重点关注广东省广州市天河区、广东省深圳市龙华区、湖南省长沙市开福区所处3D打印的相关企业,以及该地方对于3D打印的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国3D打印行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务