普华永道最新调查:因AI和气候压力,近一半企业担忧未来十年内难以“存活”【附人工智能行业企业现状分析】

图片来源:摄图网

普华永道本周发布一份对全球首席执行官们(CEO)进行的调查显示,38%受访的大企业行政总裁对经济前景感到乐观,但全球近一半的首席执行官表示,鉴于人工智能(AI)等技术进步的步伐和气候压力,他们的商业模式未来十年内将不再可行。普华永道对全球4702位企业领导人进行的调查发现,45%担忧,他们的企业如果跟不上形势的话,可能在十年内倒闭。这一比例高于2023年的39%。受访者指出,所属企业正在寻求措施应对AI,但受到缺乏人才和监管等限制。逾半数受访者相信AI有助提升企业服务效率,69%受访者认为集团须重新训练雇员。

普华永道全球主席Bob Moritz在瑞士达沃斯世界经济论坛发布调查结果时表示,他们对自身收入的展望实际上没有去年那么乐观,他们更敏锐地意识到,有必要从根本上重塑自身业务。随着通胀担忧缓解,Moritz表示,商界领袖越来越注重AI和气候变化。Moritz还表示,各国需要改善基础设施和清洁能源,以跟上AI需求的飙升。调查还发现,商界领导人对宏观经济挑战的关切下降,逾三分之一的首席执行官预计今年员工人数将增加5%。

对于气候转变议题,普华永道调查显示,75%受访者表示已经展开节能行动,45%受访者指在财务规划方面加入气候转变元素。

——全球人工智能企业于2017年掀起注册潮

根据全球企业数据库库查询,目前人工智能行业的主要活跃企业共有8188家,其中以2017年和2018年为主要注册热潮,2017年注册企业数量为1194家,而2018年则为2597家。自2018年后,市场开始步入冷静期,2019年注册数量急剧下滑,缩水65%,随后2020和2021年的注册数量均持续下降。

——全球人工智能企业以软件企业为主

根据全球企业数据库查询,目前人工智能行业的主要活跃企业中产品服务仍然以软件为主,以计算机系统设计及相关服务作为主要产品和服务的企业共有755家,软件出版商共有495家,前十个类主要人工智能产品服务占总产品服务的32.6%。

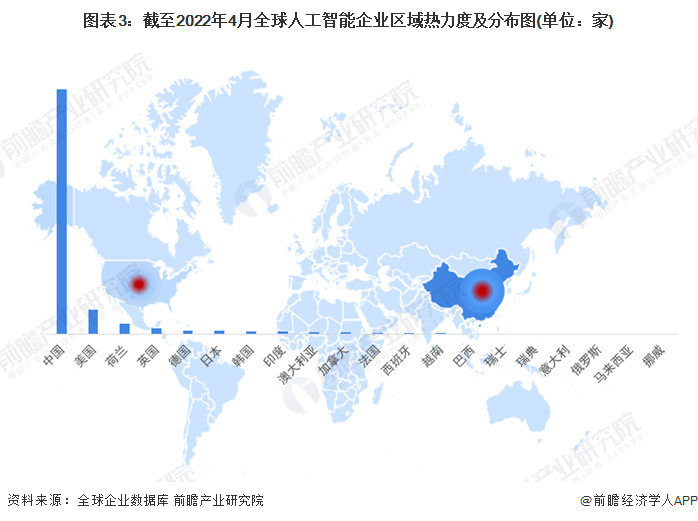

——全球人工智能企业主要分布在中国和美国

根据全球企业数据库查询,目前人工智能行业的主要活跃企业主要分布在中国,截至2022年4月,中国共有活跃的相关人工智能企业数为6052家,占可查询人工智能企业总数的73.9%;其次为美国的609家,占可查询人工智能企业总数的7.4%。

——全球人工智能企业中仍有半数未盈利

根据全球企业数据库,共有1540家企业公示其利润率,从利润率的区间分布来看,目前0-20%的利润区间有610家,而小于0%利润率的企业则合计有798家,合计占已公示利润率企业数的51.8%。

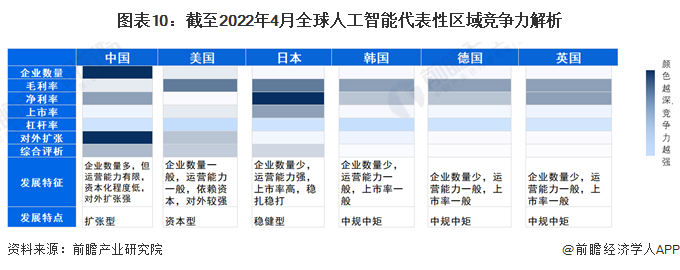

——全球人工智能企业区域竞争力解析

根据前瞻产业研究院的综合分析,目前中国基数大但运营难,属于扩张型发展市场,日本基数小同时运营能力优秀,属于稳健型发展市场;美国较为依赖资本,运营能力均较弱,属于资本型发展市场。综合来看,因为中国“企业多运营难”的发展特征,在蛋糕有限的情况下,中国的人工智能行业发展“最卷”。

科技部新一代人工智能发展研究中心主任赵志耘表示,人工智能技术正沿着追求更高精度、挑战更复杂任务、拓展能力边界等方向持续演进。场景创新成为人工智能技术升级、产业增长的新路径。

浪潮信息高级副总裁刘军认为,未来,人工智能还需要进一步去深入应用场景、赋能具体的产业环节。这个过程很难靠一家厂商独立完成,需要产业链、创新生态更多的深度协同。

专家表示,以人工智能大模型为代表的人工智能第三发展阶段,未来会有一段较长的发展红利期,将成为新一轮科技革命和产业变革的重要驱动力量。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务