韩国:计划2030年向机器人产业投资3万亿韩元,机器人产业规模将超20万亿韩元【附机器人行业发展现状分析】

图片来源:摄图网

韩国产业通商资源部周四表示,计划到2030年向私营部门投资3万亿韩元(合23亿美元),以提高机器人产业的竞争力。通过这笔投资,韩国计划确保机器人产业的八项关键技术,包括自动化技术。全面的研究路线图预计将于2024年上半年发布。

预计到2030年,年销售额超过1000亿韩元的机器人企业预计将从2021年的5家增加到30家。韩国政府还计划到2030年将服务机器人的数量从目前的6.3万台增加到70万台。

韩国产业通商资源部表示,预计到2030年,韩国机器人产业规模将从目前的5.6万亿韩元大幅增加到20万亿韩元以上。

——韩国制造业机器人密度较高

随着机器人的应用日趋广泛和深入,业界普遍认为,"机器人革命"已经来临,人工智能、机器人产业不但为经济增长注入新动能,也将深刻地改变全球制造业的分工格局。目前,全球范围内韩国和新加坡是机器人应用较广的国家,其2021年制造业机器人密度超过600台,中国制造业和建筑业的机器人密度在200-350台左右,与发达国家比还有一定的增长空间。

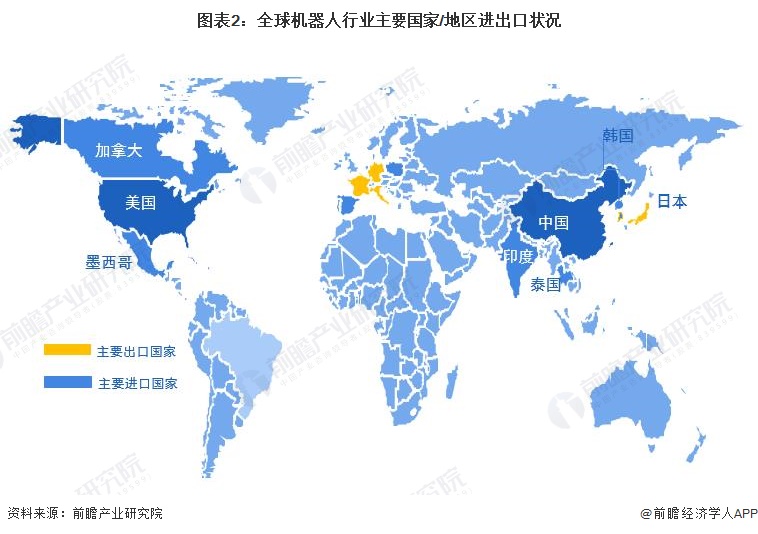

——全球机器人企业区域分布

依据IFR数据,全球机器人主要消费国家有中国、美国、韩国、加拿大、墨西哥、泰国、印度等国家/地区,对应全球主要机器人出口为日本、德国、法国和意大利等国家/地区。整体来看,全球机器人出口国家较为集中,生产集中度较高,对应出口国机器人的国际竞争力较强。

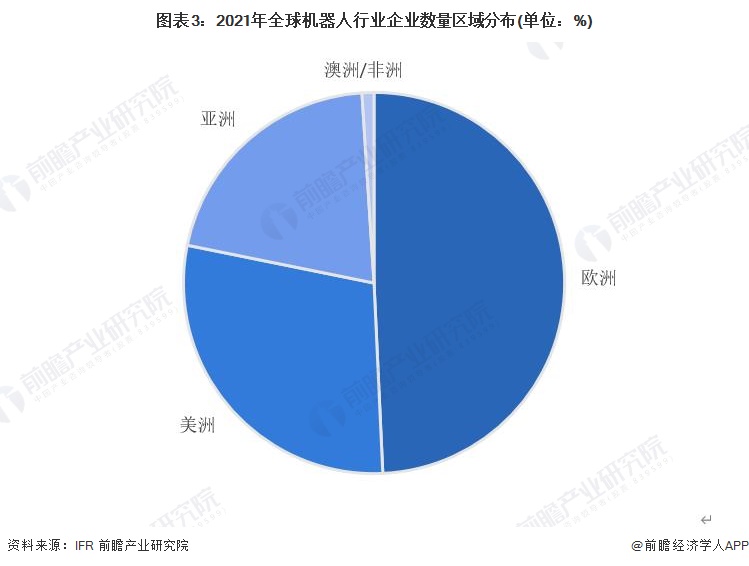

具体从供给来看,在机器人领域,目前发展处于前列的国家中,西方国家以美国、德国和法国为代表,亚洲以中国、日本和韩国为代表。依据IFR数据,全球机器人企业中欧洲机器人供给商占全球总数49.27%;美洲机器人供给商占全球总数的28.91%;欧美机器人供给商合占全球总数的78.18%。

中信建投证券研报认为,人形机器人行业不断有重量级玩家进入,特斯拉是行业“鲶鱼”,促进产品快速迭代与商业化落地;人形机器人应用场景广泛,包括工业、商业、民用、特种甚至外太空,是工业机器人与其他自动化设备的有力补充;未来人形机器人全球规模可达数万亿级别,不逊色于3C、新能源汽车;产业链将迎来极大放量,同时伴随价格下行。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国机器人行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务