美团两天市值蒸发超千亿港元,原因何在?【附美团企业分析】

图片来源:摄图网

11月29日,港股美团开盘大跌8%,当日收盘价90.45港元/股,下跌12.18%,股价创2020年4月以来新低,总市值降至5648亿港元。11月28日发布财报前,美团港股下跌超5%,两天内市值蒸发超千亿港元。

美团股价创下三年来低点,原因何在?原因很直接,美团业务表现不及预期,业绩增速下降。11月28日美团公布2023年第三季度财报显示,该季度美团实现营收764.7亿元,同比增长22.1%,净利润35.93亿元,同比增长195.3%,环比下滑23.4%;经调整净利润57.3亿元,同比增长62.4%。而在上个季度,公司规模增速为33.4%,净利润46.89亿元,同比增长超过520%。

对于美团股价的下跌,博通分析金融行业资深分析师王蓬博也表示,美团股价跌幅较大可能受三季度业绩披露的影响,比如外卖配送收入增速可能放缓。而美团今年以来股价下跌受到多重因素影响:一个是宏观经济恢复的可持续性,特别是对消费增长的信心;第二是美团可能受到头条线下本地生活业务的竞争;第三是美团自身根基外卖业务的交易和利润增速是否到达天花板担忧。

——美团业务结构

从美团的收入结构来看,外卖业务依然是美团的主营业务,2020年美团外卖收入达662.65亿元,占比达58%。

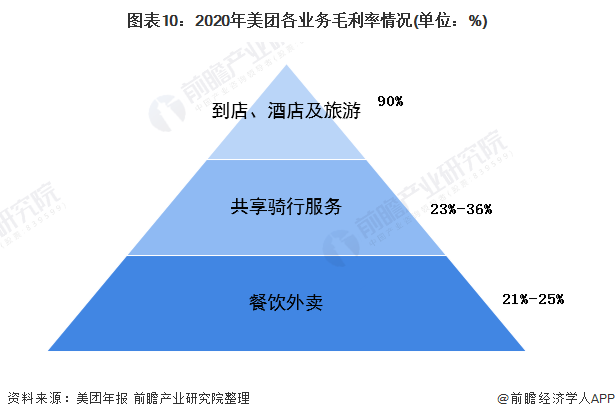

但从美团各类业务的毛利水平来看,餐饮外卖业务的毛利率却排在末位。不难看出,目前餐饮外卖是美团获取用户流量的重要关口,但却不是美团最佳、长久的获利渠道。

——美团占据外卖市场支配地位

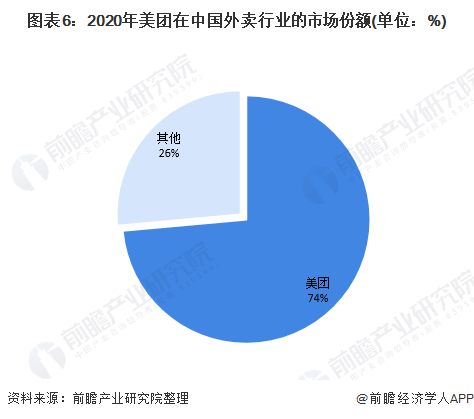

根据美团的财报数据显示,2020年美团餐饮外卖交易金额同比增长24.5%至4889亿元,由此测算,2020年,美团在中国外卖行业的市场份额高达74%,远超50%,在外卖行业中具备支配地位。

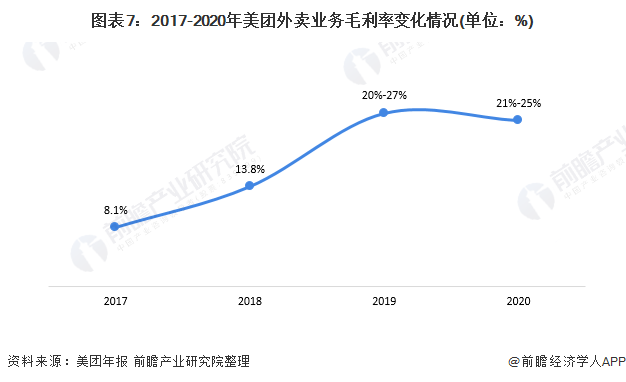

同时,从美团外卖业务的毛利率变化趋势来看,2017-2020年,其外卖业务的毛利率有8.1%增长至20%以上,2020年在21%-25%之间,说明美团近年来的外卖业务的盈利能力是不断提升的。

国家信息中心发布《中国餐饮业数字化发展报告》指出,外卖是餐饮业数字化催生的一种全新业态,成为餐饮业发展的生力军,更是推动餐饮业数字化发展的主力军。《报告》建议,相关部门应营造良好的环境,持续强化平台经济赋能作用,完善相关配套支持政策,推动外卖行业高质量发展。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国在线外卖商业模式与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务