0.1元/度!光伏电站上网电价再创新低【附中国光伏行业发展现状分析】

图片来源:摄图网

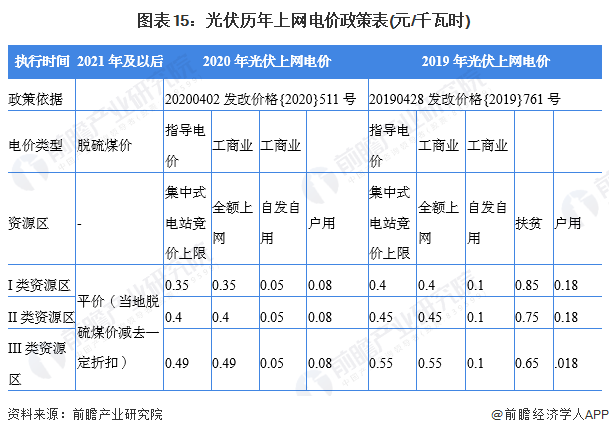

近日,西藏自治区人民政府办公厅印发《关于进一步优化调整全区上网电价和销售电价引导降低社会用电成本的通知》,光伏电站按照分布情况和运营模式差别,将主要供应区内用电的光伏发电项目划分为 2种类型:第一类,集中式光伏电站。第二类,分布式光伏电站。

太阳能发电实行上网分类标杆电价,对于按照国家有关规定已纳入或符合纳入国家可再生能源电价补贴目录范围的,第I类集中式光伏电站执行0.10元/千瓦时,第I类分布式光伏电站中选择“全额上网”模式的执行0.10元/千瓦时,选择“自发自用、余量上网”模式执行0.25元/千瓦时。

——中国光伏行业快速发展

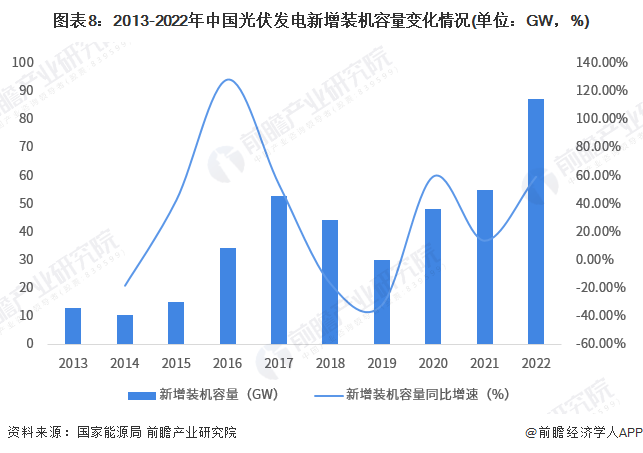

我国太阳能光伏行业虽起步较晚,但发展迅速,尤其是2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长。据国家能源局统计数据显示,2017年,我国光伏发电新增装机容量为53.06GW,创历史新高,2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量为44.26GW,同比下降16.58%。受国家光伏行业补贴、金融扶持等政策影响,2020年及2021年光伏装机量大幅回升。2020年,中国光伏新增装机48.20GW,同比增长59.50%。2021年,中国光伏新增装机创新高,达到54.88GW,同比增长13.96%。2022年,中国光伏新增装机再创新高,达到87.41GW,同比增长59%。

据国家能源局统计数据显示,2013年以来,我国光伏发电累计装机容量增长迅速。2013年,全国光伏发电累计装机容量仅为19.42GW,到2019年已经增长至204.58GW。在2013-2019年,全国光伏发电累计装机容量已超过10倍增长。截至2021年,全国光伏发电累计装机306.56GW,同比增长20.96%。2022年,全国光伏发电累计装机393.97GW,同比增长29%。

——光伏发电系统建设成本呈下降趋势,光伏上网步入平价

我国地面光伏系统的初始全投资主要由组件、逆变器、支架、电缆、一次设备、二次设备等关键设备成本,以及土地费用、电网接入、建安、管理费用等部分构成。其中,一次设备包含箱变、主变、开关柜、升压站(50MW,110kV)等设备,二次设备包括监控、通信等设备。土地费用包括全生命周期土地租金以及植被恢复费或相关补偿费用;电网接入成本仅含送出50MW,110kV,10km的对侧改造;管理费用包括前期管理、勘察、设计以及招投标等费用。建安费用主要为人工费用、土石方工程费用及常规钢筋水泥费用等,未来下降空间不大。组件、逆变器等关键设备成本随着技术进步和规模化效益,仍有一定下降空间。接网、土地、项目前期开发费用等属于非技术成本,不同区域及项目之间差别较大,降低非技术成本有助于加快推动光伏发电平价上网。

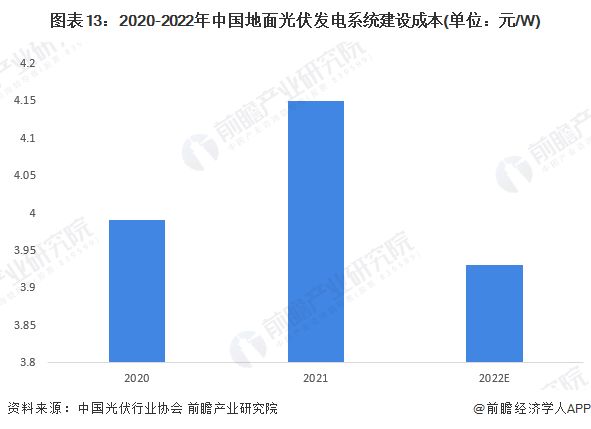

2021年,我国地面光伏系统的初始全投资成本为4.15元/W左右,较2020年上涨0.16元/w,涨幅为4%。其中,组件约占投资成本的46%,占比较2020年上升7个百分点。非技术成本约占14.1%(不包含融资成本),较2020年下降了3.2个百分点。预计2022年,随着产业链各环节新建产能的逐步释放,组件价格回归合理水平,光伏系统初始全投资成本可下降至3.93元/W。

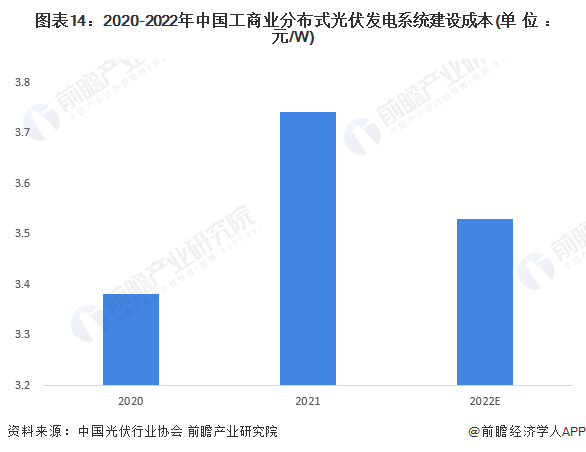

我国工商业分布式光伏系统的初始全投资主要由组件、逆变器、支架、电缆、建安费用、电网接入、屋顶租赁、屋顶加固以及一次设备、二次设备等部分构成。其中一次设备包括箱变、开关箱以及预制舱。根据《中国光伏产业发展路线图》,2020年和2021年我国工商业分布式光伏系统初始投资成本分别为3.38元/W和3.74元/W,2022年预计下降至3.53元/W。

2020年中国光伏上网电价补贴政策结束,平价将至:中国上网电价政策经历了标杆电价、竞价、平价三个阶段,2020年是竞价项目收官之年,竞价项目规模26GW,同增14%,同时2020年也是光伏上网平价开启之年,平价项目33GW,同增124%,首次超过竞价项目规模。平价将至,2021年成为中国光伏上网全面平价的第一年。

据彭博新能源财经中国光伏研究员赵天依预测,今年中国光伏发电新增装机将达到1.95亿千瓦,同比增长123%,占到全球光伏新增装机容量4.13亿千瓦的47%。

对于光伏产品价格的下行,通威集团董事局主席刘汉元表示,光伏制造业产能规模和产量的增加,从本质上有利于光伏的大量应用。事实上,未来两年、三年甚至五年,光伏产品的成本不断下降,光伏已经到了可以稳定、大规模应用的时期。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国光伏发电行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务