10月起!银行开启对“沉睡账户”进行新一轮清理,三年内无交易或被注销【附我国银行业分析】

(图片来源:摄图网)

针对持卡人长期不使用且零余额的“闲置”银行卡,多家银行最近启动了新一轮的“清卡”行动。这一行动是在国家金融监督管理总局组织开展银行“沉睡账户”提醒提示专项工作之后推出的。根据计划,从2023年10月开始,为期一年的工作将由各银行机构向持有“沉睡账户”的人提供提醒和通知。这意味着,你的“沉睡账户”即将被注销。

大多数银行将近三年未发生交易且活期余额为0元的卡片视为“沉睡账户”,或称为个人长期不动户,这些账户将被纳入清理范围。一位银行人士表示,一些客户开卡较多但使用较少是清理沉睡账户的直接原因。另外,银行还出于反洗钱、反诈骗以及保护客户账户安全等角度的考虑进行此项清理工作。

银行的这一举措也是为了保护客户的资金安全。对于那些不再使用某个账户的人来说,及时注销这些账户可以减少不必要的风险。此外,这也有助于银行更好地管理其客户数据库,提高整体运营效率。

对于银行来说,清理“沉睡账户”也有助于节约成本。由于这些账户长期不使用,银行需要为其提供维护和管理的服务,而这些成本最终会转嫁给客户。

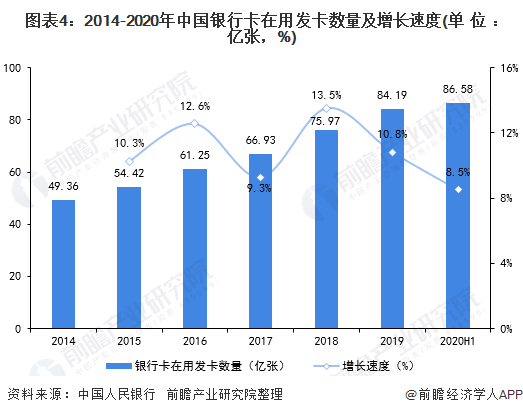

——银行卡发卡数量稳步增长

近年来,我国银行卡产业保持了健康平稳的发展态势。发卡端不断加强精细化运营,导致人均持卡量的增长,同时银行卡交易笔数也大幅提升。截至2020年上半年,全国银行卡在用发卡数量达到了86.58亿张,同比增长了8.5%。其中,信用卡和借贷合一卡的在用发卡量共计7.56亿张。

——中国银行业总体资产规模持续上升

我国银行业规模在过去几年持续增长,并且增速整体上保持稳定。根据银保监的数据,从2017年到2022年,我国商业银行的总资产规模一直在增长。其中,大型商业银行的资产规模占据了全国商业银行资产规模的最大份额。到2022年,我国商业银行的资产规模达到了379.4万亿元,同比增长了10.05%。这已经是连续两年同比增速均在10%以上了。

——国有行、股份行风控能力优异

从银行经营的角度来看,不良贷款余额可以在一定程度上反映银行的信用风险。在2017年至2022年期间,我国不良贷款余额的增速经历了先增后减的过程。在2019年达到最高值18.72%之后,增速迅速下降。到2022年,我国商业银行的不良贷款余额同比增速仅为4.56%。就不同类型的银行而言,股份制银行在控制不良贷款方面表现出色。在2017年至2022年期间,股份制银行的不良贷款余额增长幅度较小,仅从0.39万亿元增长至0.51万亿元,五年复合增速为5.86%。

招联首席研究员董希淼表示,清理“睡眠账户”对银行和客户都有利。首先,从银行的角度来看,这一举措可以提高人性化服务和精准服务的意识。例如,在处理不同类型的“睡眠账户”时,银行可以通过短信等方式主动向客户解释情况,给予温馨提示,从而增强客户的安全感。其次,清理“睡眠账户”有助于避免客户遭受电信诈骗,并减少信息泄露的风险。同时,唤醒“沉睡账户”中的资金,提高其利用效率。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国银行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务