最大涨破500/吨!纸业市场迎来“金九银十”,纷纷提价【附造纸业市场分析】

图源:摄图网

近期,纸企行业在“金九银十”销售旺季的推动下,订单和产品价格都出现了增长。太阳纸业、晨鸣纸业、五洲特纸、玖龙纸业、岳阳林纸等多家上市纸企都加入了涨价行列,行业的回暖势头非常明显。目前来看,纸企的涨价势头越来越猛烈,无论是大厂还是小厂,都纷纷加入了提价队伍,而且几乎所有纸种都进行了提价,其中特种纸的涨幅最大,格拉辛原纸的价格上涨了500元/吨。

纸企们表示,涨价的原因主要是受到原材料和汇率等因素的影响,导致成本一直在上涨。有券商分析认为,纸业涨价的原因主要有几点:一是9月份木浆价格上涨,推高了纸价;二是宏观经济修复和旺季备货到来,提振了需求;三是供给格局得到优化,海外订单的消化也增加了新增产能;四是库存水平较低,而且大宗商品价格上涨,下游企业补库存的信心增强,拉动了需求。

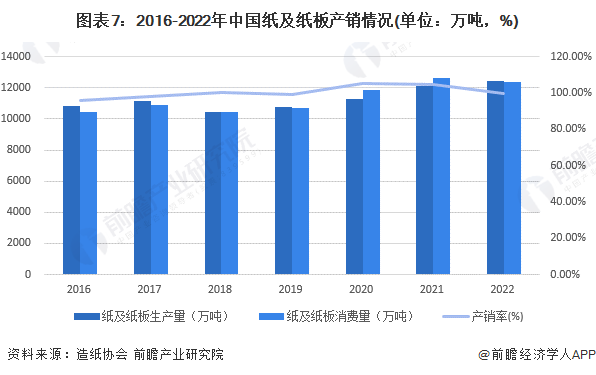

国内供需情况:纸及纸板产销平衡

我国造纸行业产品主要包括新闻纸、未涂布印刷书写纸、涂布印刷纸、生活用纸、包装用纸、白纸板、箱板纸、瓦楞原纸、特种纸。

2016-2022年,中国纸及纸板产量与销量均呈波动上升趋势。2022年,中国纸及纸板产量与销量均超过1.24亿吨;综合来看,2016-2022年,中国纸及纸板产销量稳定在100%左右,行业供需较为平衡。

技术更新带动供给增长,限塑令加速塑料替代

随着我国造纸行业技术的不断更新升级,行业生产效率将不断提高;随着绿色环保纸制品在包装、工业等行业的不断应用,同时限塑令加速了纸制品对塑料制品的替代,行业需求将稳定扩张。综合来看,中国纸及纸板产量、销量均将维持低速稳定增长,到2028年产量、销量均将接近1.5亿吨。

行业加速产业结构调整,国产企业走出国门

我国造纸行业将继续加速产业结构调整,未来行业将更注重质量、更关注行业技术创新,企业也将不断走出国门,走向国际。

华创证券表示,近期纸企提价函频发,纸价预期加速上行,市场回暖趋势渐起。随低价浆到港入库消耗,预计行业第三季度表观盈利有望充分受益成本回落。

德邦证券认为,造纸行业二季度周期筑底,部分大宗纸企二季度已率先复苏,特种纸企盈利端表现分化。按照库存周期的演绎逻辑,目前行业处于主动去库存阶段,预计明年行业开始被动去库,复苏在途。文化纸挺价优秀盈利有望率先复苏,白卡纸企涨价意愿强烈,在上行周期盈利弹性大。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务