2023年全球晶圆厂设备支出预测:需求疲软导致下降15%,但2024年反弹可期【附半导体设备行业分析】

(图片来源:摄图网)

当地时间2023年9月12日,据SEMI最新发布的《世界晶圆厂预测报告》,预计2023年全球晶圆厂设备支出将出现15%的同比下降,从2022年的995亿美元降至840亿美元。这一下降主要归因于芯片需求疲软以及消费和移动设备库存增加。

2022年是晶圆厂设备支出的历史新高,但2023年将迎来一次调整。随着芯片需求的疲软,许多公司开始减少对新设备的投资,以应对市场的不确定性。此外,消费和移动设备的库存也在增加,导致对新设备的需求下降。

然而,SEMI认为,2023年的下降只是短期的,预计2024年晶圆厂设备支出将再次反弹15%,达到970亿美元。这一复苏将受到2023年半导体库存调整结束以及高性能计算(HPC)和存储器领域对半导体需求增强的推动。

2023年半导体库存调整的结束将为晶圆厂设备支出的复苏奠定基础。由于芯片需求疲软,许多公司将库存控制在较低水平,以避免过度投资。一旦库存调整结束,这些公司将开始增加对新设备的投资,以满足市场需求。

晶圆厂设备属于半导体制造设备行业。这个行业主要涉及到生产和供应用于半导体芯片制造的设备和工具。晶圆厂设备包括用于制造晶圆(也称为硅片)的设备,如化学气相沉积设备、物理气相沉积设备、离子注入设备、薄膜沉积设备等。这些设备是半导体制造过程中的关键工具,用于在硅片上制造电路和芯片。晶圆厂设备行业是半导体产业链中的重要环节,对半导体产业的发展起着关键作用。

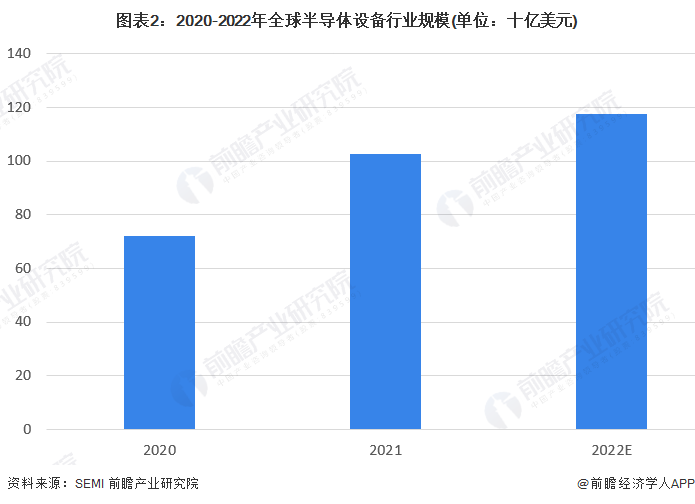

——2021年全球半导体设备市场规模达到1030亿美元

随着全球半导体市场的繁荣发展,半导体设备需求也在增长。2021年全球半导体设备市场规模达到1030亿美元,较2020年增长42.24%。

——晶圆制造设备占据主流

2021年全球半导体设备市场中,晶圆制造设备市场规模占比超过85%,而封装和测试设备市场规模占比均在7%左右。

——中国半导体设备在全球市场中发展潜力较大

根据SEMI的数据,近年来中国大陆半导体设备市场规模在全球市场中的比重一直在增长。2019年,中国大陆占全球市场的比重达到22.5%,较2018年增长了2.3个百分点。2020年,中国大陆占全球半导体设备销售额的比重进一步增加,达到26.27%。而到了2021年,中国大陆半导体设备市场占全球的比重达到了28.9%。据2022年一季度的数据显示,中国市场份额已经超过30%。这些数据显示出中国半导体设备在全球市场上的发展潜力较大。

SEMI总裁兼首席执行官Ajit Manocha表示:“事实证明,2023年设备投资的下降幅度较小,2024年的反弹力度大于今年早些时候的预期。"这表明半导体行业正在扭转低迷局面,并在健康的芯片需求的推动下恢复强劲增长。

虽然2023年全球晶圆厂设备支出将下降,但这只是短期的调整。随着2023年半导体库存调整的结束以及高性能计算和存储器领域对半导体需求的增强,预计2024年晶圆厂设备支出将再次反弹。这一趋势将为晶圆厂设备制造商带来更多的商机,并推动半导体产业的发展。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国半导体设备行业市场需求前景与投资规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务