增长74%!1-7月新船订单4476万载重吨【附船舶制造业市场竞争分析】

图源:摄图网

中国船舶工业行业协会数据显示,1-7月,全国造船完工2409万载重吨,同比增长15.6%。承接新船订单4476万载重吨,同比增长74%。

7月底,手持船舶订单12790万载重吨,同比增长23.4%。全国完工出口船2029万载重吨,同比增长13.1%;承接出口船订单4144万载重吨,同比增长75.6%;7月末手持出口船订单11885万载重吨,同比增长29%。

1、区域竞争:江苏船舶制造行业发展最强劲

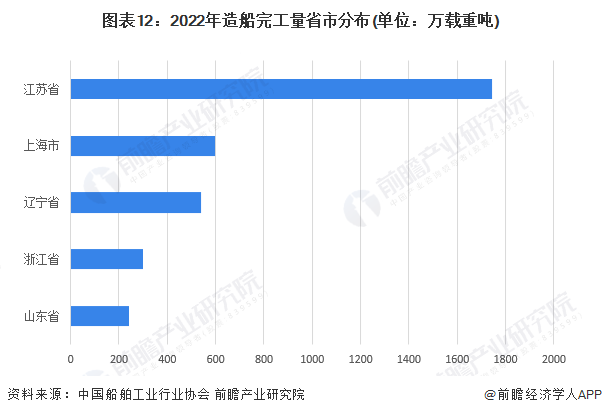

从2022年中国造船完工量前十的企业分布来看,江苏和上海各有3家,辽宁有2家,广东和山东各有一家。从造船完工量来看,根据船舶工业行业协会披露的信息,2022年,我国造船完工量Top5省市,依次为江苏省、上海市、辽宁省、浙江省和山东省,Top5省市造船完工量占全国份额的91.1%其中。其中,江苏省造船完工量位列第一,2022年江苏省造船完工量占全国份额的46.0%。

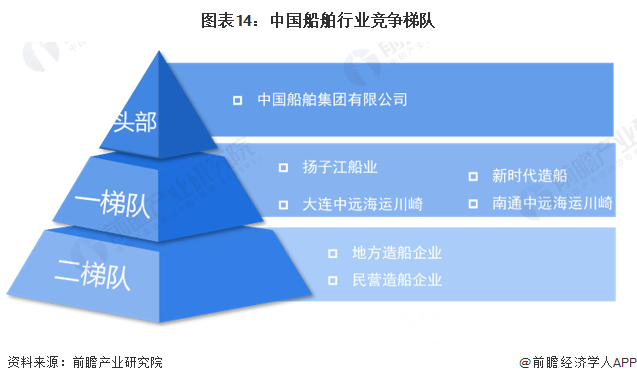

2、企业竞争:船舶制造行业市场集中度高,中国船舶集团有限公司是头部企业

中国造船行业目前的竞争格局中,头部企业为特大型央企中国船舶集团有限公司。处于第一梯队的企业为民营龙头企业扬子江船业、新时代造船及由国企中国远洋运输(集团)总公司与外资合资建立的南通中远海运川崎、大连中远海运川崎。处于头部和第一梯队的企业2022年市场集中度达63.6%(以新接订单量计算)。其余地方造船企业和民营造船企业处于第二梯队。

根据完工量、手持订单量、新接订单量排名来看,头部的中国船舶集团有限公司下属造船企业表现都非常出色。第一梯队的民营企业龙头扬子江造船、新时代造船表现也十分优异,根据完工量和新接订单量来看,分别位列第一和第四;根据手持订单量来看,分别位列第二和第三。

从市场集中度来看,我国船舶制造行业的市场集中度较高,无论是根据造船完工量,还是根据新接船舶订单量,2022年,中国船舶制造行业CR10都高达60%以上,主要是因为船舶制造行业具有高技术壁垒、高资金壁垒等投资特性。

浙商证券发布研究报告称,中国造船业在2023年上半年取得了显著增长,显示出中国造船业在国际船舶市场中的竞争力。中国已成为全球最大的船东国,船队规模超过长期霸占榜单的希腊。此外,新船价格持续上涨,集装箱船订单占比继续扩大。中国船舶制造央企有望率先受益于市场打造的“中国特色估值体系”。这些数据和趋势表明,中国造船业正保持着强劲的发展势头,并且在全球船舶市场中扮演着重要的角色。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务