强劲增长!阿斯麦Q2业绩超预期,手握380亿欧元订单【附光刻机产能预测】

图源:摄图网

7月19日,阿斯麦(ASML)公布了2023年二季度的营收数据,由于DUV光刻机收入增加,该季度营收为69亿欧元,超出市场预期(66.9亿欧元),净利润19亿欧元,毛利率为51.3%;第二季度订单额45亿欧元,同样超出市场预期(39.8亿欧元),其中EUV光刻机订单价值16亿欧元。阿斯麦预计,2023年三季度营收在65亿至70亿欧元之间,毛利率约为50%。

阿斯麦总裁兼首席执行官Peter Wennink表示,目前阿斯麦有约380亿欧元的积压订单,这为应对短期不确定性提供了良好的基础。尽管不确定性增加,由于DUV光刻机业务的强劲增长趋势,阿斯麦仍然预计2023年将出现强劲增长。与2022年相比,预计2023年的营收将同比增长30%,毛利率也将略有改善。

阿斯麦是一家全球领先的光刻机制造商,总部位于荷兰。该公司成立于1984年,最初是一家半导体设备制造商。随着半导体行业的发展,阿斯麦逐渐专注于光刻机的研发和制造,并成为了业界的巨头。

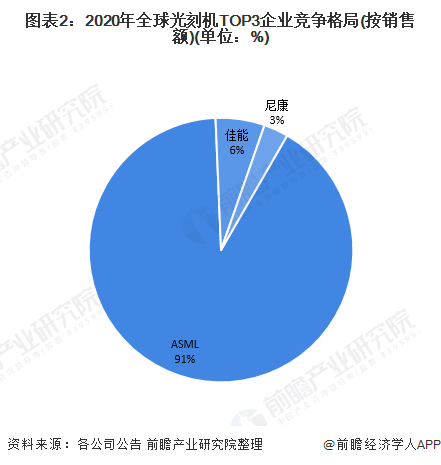

全球光刻机市场有90%以上的份额被三大企业占领,分别是ASML、尼康和佳能,2020年,按光刻机销量来看,ASML就占据63%的份额,而从销售额来看,市场份额达91%,力压尼康和佳能:

根据ASML公司的最新规划,2021-2023年,随着芯片技术不断更迭,公司预计半导体厂商对EUV光刻机的需求将迅速增长,公司高管预计,2022年公司EUV光刻机的产能在55台左右,2023年将提升至60台以上。

总的来说,阿斯麦作为光刻机行业的巨头,以其优秀的产品和创新的技术赢得了全球客户的信赖和认可。该公司在半导体行业的发展中发挥了重要的作用,为推动科技进步和经济发展做出了贡献。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国光刻机行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务