超九成汽车零部件企业半年度业绩预喜!下半年“在手订单饱满”【附汽车零部件行业前景分析】

随着科技的不断进步,汽车零部件正迎来前所未有的发展机遇。从发动机、底盘到智能驾驶系统和电动化技术,汽车零部件的功能和性能不断提升。新材料的应用和先进制造技术的发展,使得零部件更轻、更坚固、更节能。此外,智能化和互联网技术的融入,为汽车零部件带来了更多的功能和智能化的体验。

近日,A股上市公司2023年半年度业绩预告正在有序披露,汽车零部件产业“多点开花”,整体成绩亮眼。数据显示,A股共33家汽车零部件企业披露了2023年半年度业绩预告。其中,2家预亏,1家预减,其余30家则预计扭亏、续盈、略增、预增,预喜公司合计占已披露半年度业绩预告公司的90.91%。

在政策的推动下,我国汽车零部件行业整体呈蓬勃发展态势。但在2020年在新冠肺炎疫情冲击下全球汽车产量急剧下滑,汽车零部件供应商销售收入下滑;得益于中国对疫情的有效控制、国内市场需求强劲、国际国内双循环及促进汽车消费等政策有效促动,新冠肺炎疫情对中国汽车销量影响相对较小且恢复迅速,中国汽车零部件行业遭受冲击相对较小。危机中孕育着变革和机会,2020年行业淘汰、产业融合、整合加剧,头部企业逐步凸显,数字化在整个产业链加速渗透。中国汽车零部件市场的发展,呈现出比较显着的四大特点。

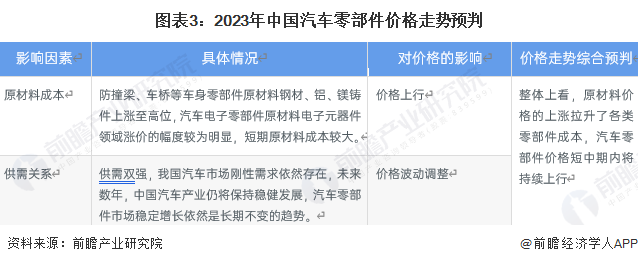

从我国汽车零部件发展现状来看,汽车电子元器件等原材料非常依赖于海外进口,电子元器件领域涨价的幅度较为明显,由于核心生产商来自于日本和韩国,出口的难度和生产难度骤增,直接导致部件因此而大规模涨价。MCU价格上涨30%以上,而MLCC、电阻、硅片、面板和LED芯片等价格上涨1-2倍,目前海外的停滞极大的影响力国内市场的正常运转。汽车零部件价格主要受原材料成本以及市场供需关系的影响,总体上看,短期内各类汽车零部件市场价格将继续维持在较高水平。

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展态势。未来几年汽车零部件行业快速增长期将结束,更加趋向于稳健发展。

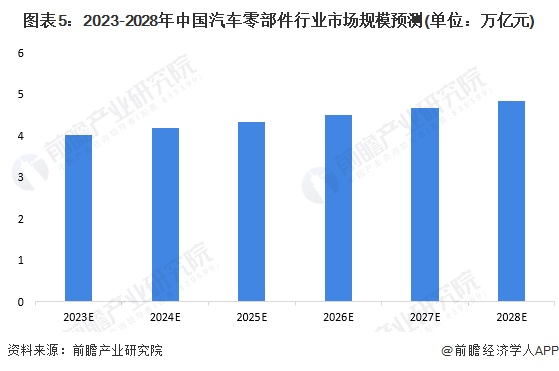

尽管在疫情影响下汽车消费市场转冷,但来自政策层面的大力支持,为零部件行业的发展夯实了基础。行业长期向好势头不变,随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍将保持良好的发展趋势。前瞻预测,至2028年我国汽车零部件行业主营业务收入将突破4.8万亿元。

订单增长、海外需求旺盛是大部分汽车零部件企业业绩增长的主因。展望下半年,多家零部件企业披露“在手订单饱满”。

前瞻产业研究院认为,中国汽车零配件目前正在处于转型阶段,企业的主要战略不约而同的聚焦在核心零部件的国产化中,围绕汽车电子系统、汽车半导体芯片以及发动机组的研发投入不断扩大,对核心零配件制造厂商的投资金额也在近两年不断加大。未来一段时间内,我国汽车零配件市场供给仍将依赖欧美、日本等国家或地区。但随着未来我国国内汽车零配件行业的产品研发和技术突破水平不断提高,国产汽车零配件的进口替代趋势将愈发明显。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务