截至2023年一季度末信托资产规模余额为21.22万亿元 利润同比增长75.23%【附信托行业分析】

(图片来源:摄图网)

6月28日中国信托业协会发布《2023年一季度中国信托业发展评析》。数据显示,中国信托业自2022年以来保持稳中有升的发展态势。截至2023年一季度末,信托资产规模达到21.22万亿元,同比增加1.06万亿元,增幅为5.23%;环比增加776.90亿元,增幅为0.37%。

信托公司的经营业绩也显示出显著增长的趋势。截至一季度末,行业累计实现经营收入279.81亿元,同比增长36.39%;实现利润总额217.01亿元,同比增长75.23%。此外,人均利润也实现了增长。

我国的信托行业起步较晚,最早的信托公司成立于1979年。随着经济发展和金融市场的改革开放,信托行业得到了快速发展。目前,我国信托行业已经成为金融体系的重要组成部分之一。

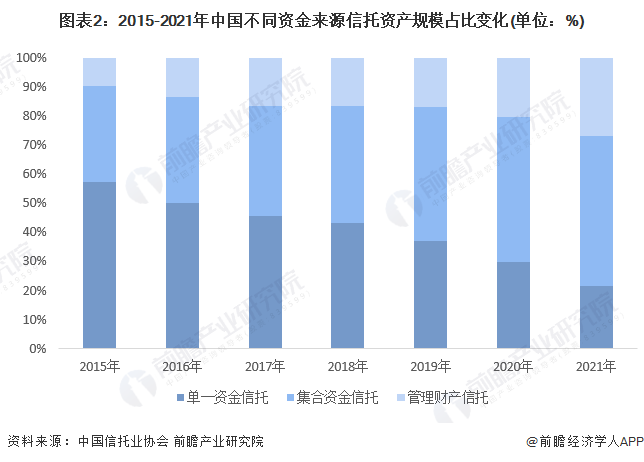

我国信托财产来源呈现“一降两升”趋势

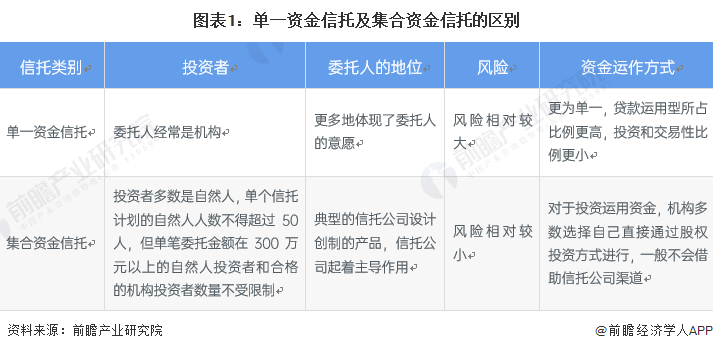

从我国传统信托财产来源来看,主要分为单一及集合资金信托。单一资金信托的委托人通常是机构,风险较大,贷款运用型所占比例更高;集合资金信托的委托人则大多自然人,信托公司起主导作用。具体区别如下:

在信托财产来源上,2015-2021年间持续呈现“一降两升”趋势,即单一资金信托规模和占比大幅下降,集合资金信托规模和占比稳定提升,而管理财产信托规模和占比则大幅上升。到2021年底,信托来源结构已发生实质性变化。截至2021年底,单一资金信托占比较2015年下降35%,降至22%;集合资金信托占比较2015年上升19%,升至52%,成为占比最高的信托资产来源;管理财产信托占比较2015年上升17%,占比达27%。

证券市场是信托资金投向的主要方向

从中国信托资金投向情况来看,投向证券市场和金融机构的规模和占比不断增加。截至2022年第三季度末,投向证券市场的资金信托规模为4.18万亿元,同比增长1.12万亿元,增幅36.80%。当前,社会理财资金配置趋势明显向标准化资产转移,信托业在证券投资领域与基金、券商、银行理财等资管同业相比规模较小,参与度有限。但加快发展证券市场类信托业务已成为行业转型的共识。投向金融机构的资金信托规模为2万亿元,同比增长0.10万亿元,增幅5.32%。

投向工商企业、基础产业、房地产领域的规模和占比进一步下降。当前实体经济增速回落,投融资需求有所减弱,房地产等重点领域风险暴露,对信托业务的传统投向领域带来一定影响。一是投向工商企业的资金信托规模在2022年3季度末为3.95万亿元,同比下降0.59万亿元,降幅13.07%,二是投向基础产业的资金信托规模为1.63万亿元,同比下降0.33万亿元,降幅17.04%。三是投向房地产的资金信托规模为1.28万亿元,同比下降0.67万亿元,降幅34.20%。

《2023年一季度中国信托业发展评析》还指出,2023年第一季度,我国经济表现出开门红,但需要注意的是,这种好转还不具备强大的内在动力。目前中国经济的改善主要是恢复性的,仍需克服一些困难。因此,信托业的发展也受到了内生动力不足的影响。

信托业务面临的两个主要挑战是经营业绩波动加大和转型需求。自2022年以来,信托业务的经营业绩出现了明显波动,主要原因是新的会计准则对投资收益和资本市场产生了影响,同时信托业务收入也因调整业务结构而下降。因此,信托业需要加大转型力度,发展以管理费为主要报酬的业务规模,以稳定信托业务收入并平息经营业绩波动。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国信托行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务