电动车高端化,到底是噱头还是趋势?

近日,多家新能源汽车企业都公布了10月的交付情况。从公布的数据来看,各企业的表现不一,多数企业均实现了销量同比增长,有5家“新势力”品牌实现月交付量过万辆。

其中,哪吒汽车以1.8万辆的交付量位列当月新势力品牌新车交付榜第一位。而早在今年8月,被外界认为位于“第二梯队”的哪吒、零跑月度交付量就超越了“第一梯队”的蔚来、小鹏、理想,夺下冠亚军宝座。

一直以来,新能源汽车市场硝烟弥漫,各家车企虎视眈眈轮番上阵,“蔚小理”紧紧跟随特斯拉、比亚迪的脚步瓜分市场,难道现在要变天?

“农村包围城市”

十年前,随着国家节能减排政策的调整,中国新能源汽车市场迅速崛起,从2015年开始新能源汽车产量连续七年位居世界第一,今年9月份新能源乘用车零售渗透率更是首次超过30%。

这十年里,在中国新能源市场厮杀的有比亚迪、奇瑞、吉利等这样的传统车企,也有蔚来、小鹏、理想这样的新势力车企。

哪吒汽车是合众新能源汽车有限公司旗下的汽车品牌,成立于2018年,成立时不但晚了其他新势力车企品牌三年,而且几方混战的格局基本上已经形成。

比亚迪已经先行一步,放弃传统燃油车改做插电混动打开新市场,特斯拉已经在上海建厂为下一步布局做准备,上汽、长安汽车、吉利汽车等传统车企利用自身优势提升份额,“蔚小理”等第一梯队新势力车企利用互联网造势逐步赢得市场认可。

哪吒凭什么挤进了新势力造车榜,并挣到一席之地的呢?

答案就是瞄准三四线城市,做中低端市场。

哪吒汽车总裁张勇提出,要把哪吒打造成三四线城市的"小特斯拉",以性价比胜出竞争对手,并找到了当时让新能源汽车快速扩张的方法——下沉市场+以市场换时间。

目前的数据证明,张勇带领哪吒汽车的打法是成功的。2021年,哪吒全年累计交付新车69,674辆,同比大涨362%,其中哪吒V交付量为49,646辆,超过哪吒全年整体交付量的70%。

哪吒主力车型集中在A0纯电——这部分市场基本是电动化渗透率提升最高的。定价面向的是对价格更为敏感的三、四、五线城市消费者,以及更多新兴汽车分时租赁平台。

哪吒V面向入门级5万元左右的低端市场,凭借着低价助推销量快速增长,迅速攻入下沉市场。另外两款车型哪吒U Pro及哪吒N01,补贴后指导价格也不超过15万,远远低于“蔚小理”定位于中型及中大型SUV 20万-40万的市场定价。

除了价格定位方面,哪吒汽车早早布局到B端甚至G端,走上与“蔚小理”不同的道路。

2018年7月,哪吒N01正式发布,而在该车上市销售之前,合众已经同包括滴滴出行、一度用车、小灵狗、小明出行等在内的多家分时租赁企业签订了战略采购协议,2018-2019年,哪吒汽车针对企业客户和个人客户签订的车辆订单分别为22800台和31380台。

哪吒U是哪吒的第二款量产车,2020年3月上市,价格比N01翻了一倍多。这次哪吒不仅把车卖给网约车公司,还要卖给地方政府。车刚上市一个月,哪吒在桐乡市政府广场,举行了一个公务用车交车仪式,公司副总把一个放大版的车钥匙,交到了桐乡市相关领导手中。

不只在桐乡,当年10月,北京市政府要采购一批新车,在招标时有16家车企中标入围,哪吒是其中一家,当时的供货协议一直签到了2022年末。

至于C端,则把任务交给了哪吒V。这款车在2020年11月上市,在2021年总共卖了接近5万台,超过小鹏G3、蔚来ES6、零跑T03,在哪吒全年销量中占比7成。其中所有权为个人的约4万辆,单位的为5390辆,即个人占比约86%。

哪吒V和哪吒N01的尺寸相差不是太大,都是小型SUV,但配置要高出一大截,价格却更便宜,这也让哪吒V慢慢成了哪吒的销量担当。

在刚刚过去的10月份,哪吒U+哪吒V共交付18016台,同比增长122%;1-10月份累计交付129206台,同比增长161%。哪吒汽车再一次靠着“科技平权”、“低价高配”的策略,站在了新势力销量榜单的第一名。

与哪吒走相似道路的还有零跑。同样是面向中低端市场,零跑曾在4月份也一举夺得新势力销冠,在8月凭借12525辆的月销成绩排在新势力造车排行榜的第二位。之所以在10月的榜单中落后,品牌方称,是其走中高端路线的“C01全面进入交付阶段,产能爬坡对整体交付节奏带来的短期影响。”

“僧多粥多”

实际上,对哪吒汽车10月销量登顶的品牌捷报,很多人嗤之以鼻,原因无他,全在于前面的限定词:“新势力造车”。

前面也提到,目前国内的新能源汽车市场早已是百家争鸣、各方割据,新势力品牌仅仅占一小部分,传统车企、外资品牌都在瓜分这块蛋糕,现在争夺的焦点已经开始关注到下沉市场。

根据今年2月乘联会发布的相关数据,我国一线、二线、三线、四线及以下城市的新能源乘用车渗透率分别为37.9%、24.0%、20.9%、15.9%、11.3%,三四线新能源车市场的渗透率远远低于全国平均水平。

而据中汽研发布的数据显示,目前我国四线及以下城市汽车保有量占比28%,而且目前农村约有760万辆三轮车和低速车,可潜在进行升级和置换。换句话说,下沉市场未来的发展潜力巨大。

而在这张十月新能源汽车的交付量排行榜的榜单上,除去比亚迪、特斯拉两个龙头企业不谈,哪吒的前面还有五菱宏光和广汽埃安——他们在中低端市场的成绩更加优异。

(数据来源:乘联会)

针对三四线城市新能源汽车最有发言权的应该是五菱汽车。五菱宏光MINI EV2022年10月销量为37,416辆,2022年累计销量为303,423辆。这远远超过了哪吒汽车的交付量。

值得注意的是,五菱宏光MINI EV所走的低端市场战略是与哪吒、零跑汽车完全不同的。后者是具备一定智能化的低端新能源汽车,以牺牲利润来获取口碑和销量;前者则是低智能化,尽管配置和功能十分简单,但价格的优势更吸引低端新能源汽车消费者。

五菱宏光MINI EV2.88-3.88万元的官方售价,远低于我国城镇居民家庭人均可支配收入中位数,这使它在三四线城市如鱼得水的同时,也留出来了5-15万元新能源乘用车细分市场的空白。

然而,这个市场除了哪吒和零跑,早已有其他玩家的身影。

一直以来,广汽埃安作为传统车企转型新能源赛道的代表品牌,到底算不算新势力品牌存在着争议。但它近年来厚积薄发抢夺市场的成效是没有争议的。

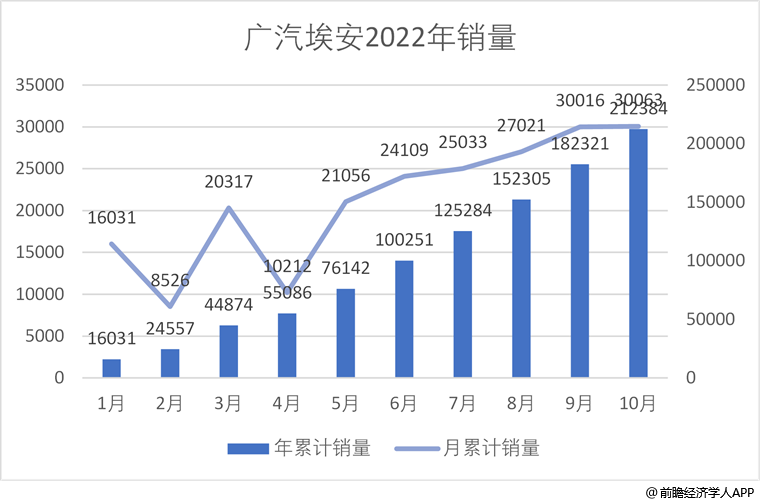

10月,埃安销量为30063辆,同比增长149%,达到今年以来月销最高点。并且这也是埃安继9月销量冲破3万辆之后,10月再度突破3万。截至目前,其今年累计销量已经超过了21万辆,而在年初广汽埃安为今年定的销量目标则是20万辆,也就是说,广汽埃安已经提前两个月完成了今年的销量目标。

(数据来源:广汽埃安官方数据)

在某些方面,埃安抢夺市场的方式和哪吒是类似的。埃安的一大销量主力车型就是定位在10-15万元的中低端车型广汽埃安Y。除此以外,广汽埃安的销量担当,AION S面对的也是B端——客户群是网约车、共享出行市场人群。

除去现有入局主打三四线的车企,原先定位在中高端的品牌也在渗透这个市场。比亚迪即将推出售价在6万到10万区间的全新车型——海鸥,抢食市场。作为传统四门五座、主打年轻化与性价比的车型,海鸥上市并不会冲击mini EV的市场,而是力求抢占零跑汽车、哪吒汽车等性价比车型的舒适区域。

比亚迪布局下沉市场似乎释放了一个信号:相比于中高端市场一片红海,中低端市场似乎大有可为。

鹿死谁手?

新能源汽车品牌在下沉市场的抢夺,仍面临着许多的困难和挑战。

首先是如何迎合市场需求的问题。僧多粥多的局面导致消费者在市场上有众多选择,这需要车企不断优化产品,提高竞争力。

北汽就是很好的例子。北汽新能源曾连续七年位居中国纯电市场第一名,一度成为新能源汽车产销“双冠王”。其旗下的的产品,大多定位低端市场,比如EC、EX系列,售价多为10万元以下。

早些年,市场缺乏优质产品,消费者选择余地不大,在新能源赛道上“抢跑”的北汽自然能赢得先机。然而,一招“先”并不能吃遍天。随着近年来新能源汽车产品供给的丰富,北汽新能源的产品不论是在续航、设计、配置、性能,还是在价格上,并没有跟上市场需求变化,从而逐渐掉队。

其次车企面临的就是怎么走的问题。

现在中低端市场的新能源汽车玩家,争夺的都是智能化领域,这就意味着只能通过让利来争夺市场。无论是哪吒还是零跑,现在都还处于负毛利时代,更可怕的是,他们的售价无法覆盖BOM成本,这意味着,每销售一台车,仅仅是物料成本都是亏损的!

通过研发降低成本,完善供应链似乎才是进一步抢夺市场的解决策略。

可问题又来了。

一方面,前期研发需要大量的资金投入。假如没有传统车企在背后做支撑,企业势必要通过一轮轮融资来烧钱,并坚持到IPO之前。

就拿零跑来说,零跑汽车坚持自主研发路线,寄托于未来的规模效益。在2019-2021年,零跑分别完成了6.9亿元、9.24亿元和82.59亿元融资,也正是2021年的这一笔80亿元的融资,才支撑零跑能够撑到IPO前夜。而零跑的经营性净现金流(烧钱)分别为:-6.75亿元、-7.32亿元、-10.18亿元和-3.85亿元。

如果按照目前每年16亿元以上(3.85亿元乘以4个月)的烧钱速度,目前账面上的52亿元现金及其等价物也仅仅够烧两年左右的时间。也就是说,如果零跑IPO未能成功的话,目前帐面上的现金最多支持24个月的开支,并且已经无法支持后续新车型的开发了。

所幸的是,前段时间零跑IPO成功了。

哪吒走了完全不同的路。它选择了与360、宁德时代、华为等行业巨头们进行战略合作,借助它们的优势来完善自身的供应链生态。这条路看似容易,实则困难。

目前动力电池成本占汽车总成本的60%,没有这方面的自主研发技术也意味着降低成本变得困难。同时,自2022年1月1日起,国家实施最新的新能源汽车补贴标准,在2021年基础上退坡30%。多重因素短期内无法缓解,进一步倒逼新能源汽车价格上调。

低价占领先机后,哪吒、零跑将面临更加残酷的市场环境,或许正是这样的环境导致了它们纷纷向上内卷。零跑、哪吒在今年纷纷推出了中高端系列,并进军一二线市场。

而在另一面,比亚迪在三电系统上实现了自主生产,在完善了供应链的同时开始布局下沉市场;广汽埃安在依托传统企业下进行改革,企图寻找新的活力。

或许未来新能源汽车的格局,真的要变天。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

《2022-2027年中国新能源汽车行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、区域产业对标研究、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

【1】《哪吒汽车,都被谁买走了?》,新浪

【2】《零跑IPO,二线新势力上市的生死时速》,搜狐

【3】《破圈冲刺,零跑、哪吒低端电动车品牌,未来破局的关键在农村?》,蛇眼财经

广告、内容合作请点这里:寻求合作

咨询·服务