同股不同权? Snap的 IPO投资者将无投票权

当下最后一家未上市的科技巨头即将进行IPO了。阅后即焚应用Snapchat的母公司Snap正在筹备年内上市,如果其IPO能与其估值齐平,达到250亿美元,那么Snap将成为仅次于阿里巴巴和Facebook的第三大上市科技公司。但IPO似乎也并不简单,据华尔街日报17日报道,创始人希望在股票上市后仍保留对公司的管理控制权,这意味着投资者在Snap首次公开募股时购买的股票可能将得不到任何投票权。

Snap创始人希望保持控制权 IPO投资者将无权投票

目前来看,两名创始人拥有Snap45%的股权,他们更希望在IPO时发行新型股票,拥有70%的投票权,从而保证对自己对Snap的控制。这种“同股不同权”在阿里巴巴和Facebook的股权安排中也都出现过。阿里巴巴上市时就采用了“AB股”双重股权架构;2016年6月Facebook股东大会批准发行C类股票,使扎克伯格能在抛售股票做慈善的同时依然能够保有对公司的控制权。

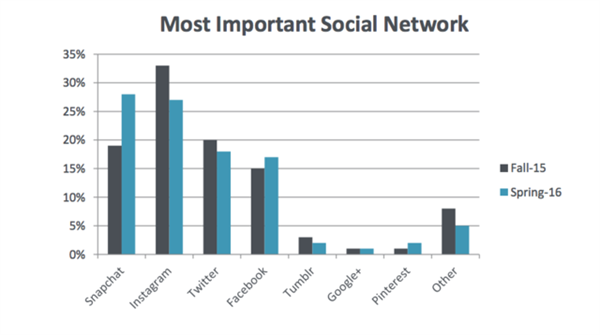

Snap“深社交”迅速俘获用户 行业影响力骤增

“同股不同权”对于经历中国股市改革的投资者而言并不陌生,在非流通股解禁等制度重建之后,中国股票市场才勉强实现了“同股同权”的目标,提升了对小投资者利益的保护。那么,Snap、Facebook们追求的“同股不同权”是什么,是否被市场上的小投资者所认可呢?

“同股不同权”的基础在于现有的控制人能够更好地让企业产生经济价值。以Snap为例,这家凭借“阅后即焚”等“深社交”功能俘获1.5亿全球用户、获得这家250亿美元估值的公司,成立时间仅不足6年;应用的原型也是当时还是斯坦福学生的两位创始人为交作业而独立开发的。这种成长速度表明了,两名创始人无论从商业敏感度还是从创新思维力上来说都有极高驾驭能力。让有价值创造力的群体掌握与之相匹配的控制权,同样也是希望收获更多分红的投资者的优选策略。

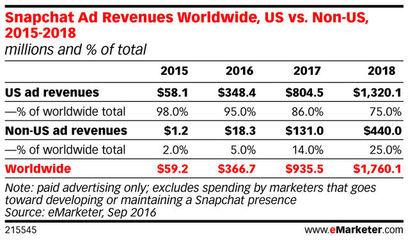

Snap目前估值已达250亿美元 有望成为第三大科技公司IPO

多重股权制度一般适用于科技公司。这是因为,从投资者的角度来看,科技公司在股价上成长性更好,投资者在投资科技公司时,相比于分红而言,往往会更多地考虑价差收益。这种投资思维决定了外部投资者掌握控制权的动机也就相对较弱。

从科技公司本身的发展来说,相比于已经进入成熟期的传统行业,科技公司所面临的行业态势变化更快,技术和发展战略的敏感性也更高,因而通常不适合由外部投资人来进行控制。特别是以获取稳定分红为目标的财务投资人,将所持的公司当成“奶牛”和提现机的做法,对于还在成长期的科技公司将是致命的——变现压力将压缩公司的长期决策和研发投资空间。

Snap或从即时通讯转向内容和媒体 广告收入能力将增强

但必须留意的是,这种“同股不同权”是建立在更加透明的制度结构之内的,因为在“不同权”的框架下,小投资者的利益将更难保障。当时阿里巴巴在2012年私有化后舍近求远赴美上市,原因也正是如此,出于保护公众利益的考虑,香港的《上市规则》中不允许同股不同权的公司股权结构。

广告、内容合作请点这里:寻求合作

咨询·服务