万能险风口生变:新规限制保险产品理财化

9月6日,保监会网站同时发布《关于强化人身保险产品监管工作的通知》与《关于进一步完善人身保险精算制度有关事项的通知》,坚持保险回归保障,保险姓“保”原则,规范人身保险产品的开发和设计,进一步深化人身保险市场供给侧结构性改革。

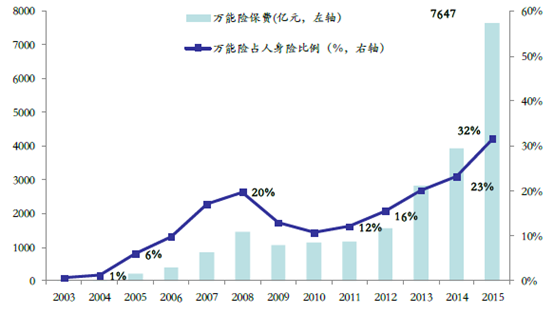

万能险的风力有多强?从一场股市乌龙中可见一斑:在本次新规发布之前,市场对于限制万能险的负面情绪导致“6000亿万能险撤离A股”传言得以传播,导致A股出现短暂恐慌下跌。这从侧面表明,万能险在近年来规模猛增,使其成为资本市场上重要的一个资金力量。

在万能险作为新型保险,以其理财属性成为行业风口的同时,也存在隐忧。

万能险规模增长迅速

这种隐忧在万科事件中曾被置于舆论的放大镜下,据截至8月22日的统计,恒大人寿、富德生命人寿和前海人寿三家公司在A股中持股的上市公司数量共计45家,举牌的上市公司数量共计12家。险企通过万能险负债举牌上市公司,甚至卷入旷日持久的股权争夺战,这一方面违背了保险产品本身的风险保障职能,反而成为追逐风险的踏板;另一方面则引发了对万能险保费管理和操作的疑问。

这次的新规对万能险所从属的中短期产品进行了限制,避免出现避免一味缩短期限、拉高收益的恶性竞争。

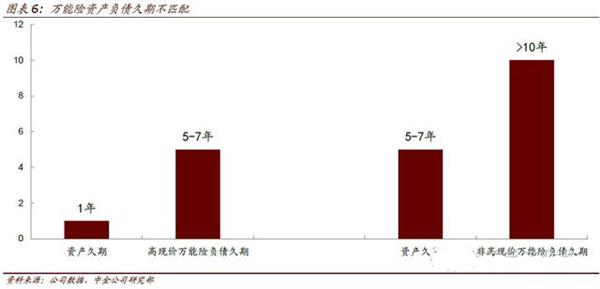

万能险的担忧之一在于资产负债久期不匹配

限制之一是根据其存续期进行分阶监管。其中,存续期不足1年的应停止销售;存续期1-3年的,保费收入占比应逐年降低。针对不满5年的中短存续期产品要求自2019年开始中短存续期业务占比不得超过50%,2020年和2021年进一步降至40%和30%。这既便于量化监测以推进降低万能险比重的政策目标,防止结构过于单一、激进产生的风险;同时又避免了即期限制万能险产品的销售对其资金链条产生的破坏性影响,避免资金流入断裂所带来的偿付风险。

限制之二则在于限制要求保险公司将终身寿险、年金保险、护理保险转变为中短存续期产品的行为,坚持上述产品的风险保障和长期储蓄属性。这个规定实质上明确了兼具保险和理财属性的万能险必须更侧重于前一个属性,而不能理财产品化。

万能险较高的收益率迫使负债端成本难以下降

万能险风口在层层政策收紧下受到限制,反映出了金融领域监管的普遍问题:现有的监管框架一旦形成(监管层控制力的制度化),就会在客观上激励金融系统自发地在其未覆盖的领域进行金融创新,万能险正是这样诞生的。金融创新对监管框架的突破常常伴随着竞争加剧,比如万能险在没有监管束缚的条件下争相缩短期限、给出更高的收益承诺,这种竞争的后果是过度风险承担。监管层要应对金融创新所带来的风险,却不能加以禁绝,以免危害稳定性;也不能提供隐性或显性保障,以免引发道德风险威胁金融系统的长期稳定性。因此,现代金融监管经常是控制力、稳定性和竞争性中的三难悖论。

广告、内容合作请点这里:寻求合作

咨询·服务