中国轨道交通装备行业投资前景及市场需求分析

我国轨道交通装备已经进入发展快车道,按照国家规模,到2022年我国轨道交通装备行业年销售收入将达到8725亿元。同时,轨道交通装备制造企业也面临着:“把握轨道交通行定外部环境变化和行业发展阶段”,“精确把握轨道交通车辆市场、零部件市场、配套设备市场需求前景”,“洞悉主要城市潜在市场需求”,“把握出口市场投资机会”,“掌握竞争对手发展战略与潜在威胁”,“前瞻性地把握行业整体发展趋势”等一系列亟待解决的问题。因此,国内优秀的轨道交通装备企业愈来愈重视对产业发展趋势的研究,特别是对行业发展趋势和细分市场需求前景的深入研究。

中国轨道交通装备行业整体发展情况

1. 轨道交通行业运营情况

轨道交通运营里程分析

2010-2016年中国轨道交通营运里程逐年增长,2016年总里程达到12.82万公里。其中,2016年铁路运营里程达到12.4万公里,占到轨道交通总运营里程的96.72%,城市轨道交通总运营里程合计0.42万公里,占比3.28%。

轨道交通客流量变化分析

从近五年我国铁路旅客发送量可以看出,整体上呈逐年上升趋势,2016年的旅客发送量达到28.14亿人次,同比增长11.01%。

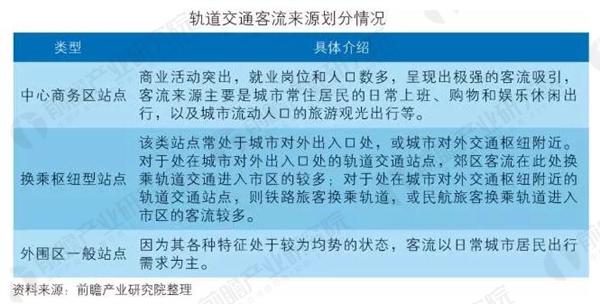

轨道交通客流来源分析

基于不同的站点区位、土地利用特征和交通衔接配套设施等,城市轨道站点被分为3大类,每一类站点的客流来源有其各自的特点。

轨道交通票制体系分析

轨道交通的票制形式在很大程度上影响着它的客流规模以及运营管理模式,而票制形式的确定又与政府相应的政策和轨道交通线网的规划布局模式密切相关。目前轨道交通常见票制体系包括单一票制、计程票制、分区票制、分时票制四种,其中国内城轨交通常见的为计程票制和分区票制,铁路交通主要是计程票制,从2014年开始,国内铁路开始探索“计程票制+分时票制”的联合方案,在计程票制的基础上,在淡季实施卧铺、高铁票打折的方案。

轨道交通运营发展趋势

1、城轨交通发展趋势

1)城轨交通建设快速发展

随着城市化进程的逐步加速,中国的城市轨道交通建设有望迎来黄金发展期。伴随投资额度的加大,城市轨道交通建设有望成为继铁路大规模投资之后新的投资热点,成为“十三五”基础建设投资的新增长点。

2)城轨交通多元化发展趋势

随着经济发展,城镇化速度不断加快,特别是东部沿海区域城镇化率不断增高,致使城市市区规模越来越大。

3)在经济发达地区城轨交通建设向城际轨道交通建设发展

在经济特别发达的一些地区,如珠三角、长三角、京津冀经济区,城市轨道交通开始向城际轨道交通领域拓展,这三个地区都在以城市轨道交通的理念编制城际轨道交通发展建设的规划,为城市轨道交通发展拓展了更广阔的发展空间。

2、铁路交通发展趋势

从目前国内铁路建设的现状来看,前瞻产业研究院认为电气化、高速化是未来铁路交通发展的主要趋势。

2. 轨道交通装备行业发展现状

轨道交通装备行业市场规模

从下图可以看出,2010-2016年,我国轨道交通设备制造市场规模整体呈增长趋势,2016年实现销售收入4155亿元,同比增长6.57%。

轨道交通装备行业主要经济指标

根据国家统计局统计,2016年,我国铁路运输设备制造行业规模以上企业有776家;实现销售收入4155亿元,同比增长6.57%;实现产品销售利润680.1亿元,同比增长11.48%;实现利润总额348.7亿元,同比增长7.05%。

轨道交通装备行业发展特点

1、产业规模不断扩大

随着我国铁路和城市轨道交通的快速发展,轨道交通装备产业规模不断扩大,尤其是在“十二五”期间,我国轨道交通装备产业销售收入平均增长率约为10.1%。

2、研发能力显著提升

我国轨道交通装备产业通过引进消化吸收再创新,整体研发能力和产品水平大幅提升,初步掌握了高速动车组、大功率交流传动机车、重载和快捷货运列车、城轨车辆、大型养路机械、列车运行控制、行车调度指挥、计算机联锁、综合监控等产品制造技术。

轨道交通装备行业发展瓶颈

我国轨道交通装备产业在主要产品领域基本满足了我国铁路和城市轨道交通建设的需要,部分产品已达到世界先进水平。但在研发能力、标准体系建设、产业配套和国际化能力等方面还不够完善,行业管理体系不健全,重复建设和无序竞争等问题日益显现,制约着我国轨道交通装备产业的进一步发展。

3. 轨道交通装备行业竞争格局分析

轨道交通装备企业市场份额分析

由中国南车与中国北车合并而来的中国中车是中国轨道交通装备行业龙头企业,无论是研发实力还是市场竞争力均占据绝对优势。公司在机车、客车、货车、动车组、城轨地铁车辆等主要业务领域市场占有率均处于国内领先地位。

轨道交通装备行业企业规模格局

从2010-2012年我国轨道交通装备企业不同规模企业分布来看,行业大型企业销售收入占比逐年上升,2010年为52.27%,2012年已经达到64.65%;中型企业收入占比逐年下降,2013年为14.05%。2013年轨道交通装备行业小型企业销售收入占比为21.3%。(注:2013年以后国家统计局不再分规模统计。)

4. 轨道交通装备行业五力模型分析

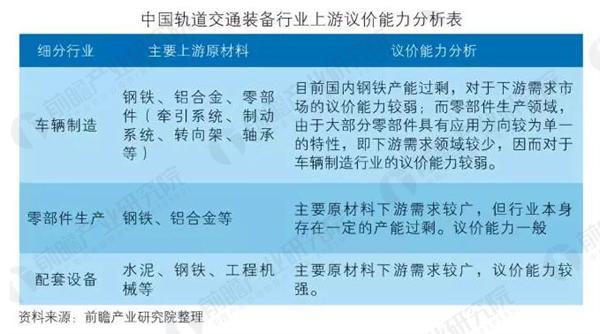

上游议价能力分析

总体来看,中国轨道交通装备行业上游议价能力一般,具体分析如下表所示:

下游议价能力分析

总体分析来看,中国轨道交通装备制造行业下游议价能力较强,主要是因为轨道交通装备行业总体客户较为单一。

行业现有竞争者的竞争分析

总体来看,目前我国轨道交通车辆制造行业的参与者较少,行业竞争一般;而零部件制造业和配套设备制造业的竞争相对较为激烈。

行业潜在进入者威胁分析

对于我国轨道交通装备制造行业来说,总体来看,铁路专用设备及器材、配件制造业,铁路机车车辆配件制造业这两个细分领域所面临的新进入者威胁较大,一方面是行业进入壁垒相对较低,二是行业的盈利能力相对较强。

行业替代品的威胁分析

对于中国轨道交通装备行业来说,基本上不存在替代产品威胁,所面临的威胁主要来自于内部产品技术升级。

中国轨道交通机车车辆市场需求前景

1. 机车车辆市场整体经营情况

机车车辆市场产品结构分析

在本报告中,机车车辆主要包含三大类:铁路机车车辆及动车组、窄轨机车车辆以及城市轨道交通设备。从2016年三大类机车车辆销售收入占比来看,铁路机车车辆及动车组的销售收入最多,为1769.27亿元,占比90.99%;其次是城市轨道交通设备,销售收入为142.50亿元,占比7.33%;窄轨机车车辆的销售收入和占比分别为32.77亿元和1.69%。

从总体拥有数量来看,2016年,全国铁路机车拥有量为2.1万台,占比为2.45%;铁路货车保有量占比最大,为89.25%。

机车车辆市场规模分析

2009-2016年,中国轨道交通机车车辆行业工业总产值呈波动变化趋势,其中,2010年行业工业总产值为1058.24亿元,同比增长58.93%,为近年来最大增幅。2015年,行业工业总产值为1794.84亿元,同比下降5.86%。2016年,行业工业总产值为1982.17亿元,同比增长10.44%。

机车车辆市场盈利情况分析

2009-2016年,中国轨道交通机车车辆制造行业销售利润率总体上呈波动变化趋势,2016年窄轨机车车辆制造、铁路机车车辆及动车组制造、城市轨道交通车辆制造行业的销售利润率分别为12.74%、15.59%和12.46%。

2. 铁路机车产品需求前景分析

铁路机车需求规模分析

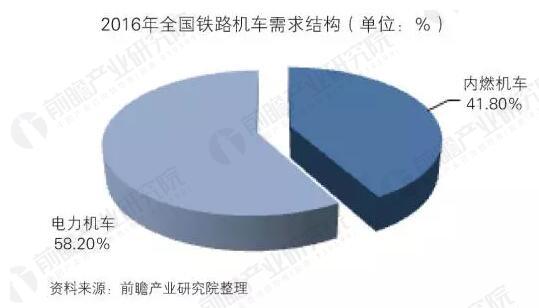

从机车保有量来看,2015年全国铁路机车拥有量为2.1万台,比上年减少69台,其中电力机车占56.8%,比上年提高1.8个百分点。2016年年末,全国铁路机车拥有量为2.1万台,比上年增加87台。从需求结构来看,截至2016年底,在所有机车中,电力机车占58.20%;内燃机车占41.80%。

铁路机车整体产量分析

2008- 2010年,我国铁路机车产量逐年上升,由1059辆上升为2571辆;2011-2012年,机车产量又呈下降趋势,2012年,我国机车产量为1622辆,较上年大幅下降。2013年,我国铁路机车产量为1436辆,较上年同期下降了11.47%。2014年我国机车产量为1658辆,同比增长15.46%。2015年我国机车产量为1979辆,较上年有所增长。2016年我国机车产量为1292辆,同比下降34.7%。

铁路机车需求潜力分析

前瞻产业研究院认为,我国铁路机车未来需求的增长促进因素主要来自于两个方面,一是铁路网建设的进一步完善,二是出口的增长。

对于前者来说,铁路运营里程的增长将带来机车需求的增长,包括新增需求和报销替换需求。而出口的增长有望成为未来我国铁路机车增长的另一个重要因素,根据海关总署的统计,目前我国铁路机车的出口量远大于进口量,随着中国铁路建设的不断强大,有望获得更多的海外订单。

铁路机车发展前景预测

随着中国铁路线路改造及运力需求的提升,国内铁路机车车辆进入快速更新期。根据国家规划,预计到2020年,全国铁路营业里程达15万公里左右,基本建成规模超3万公里的高速铁路网,复线率和电化率分别达到60%和70%左右。综合考虑铁路快速网络的形成,货运量的快速增长以及电气化的广泛应用,整个“十三五”期间,国内铁路机车车辆市场需求仍将保持上升趋势,预计2018-2020年铁路机车需求量超过6000台。

3. 铁路客车车辆需求前景分析

铁路客车需求规模分析

从铁路客车保有量来看,2016年全国铁路客车拥有量为7.1万辆,比上年末增加0.3万辆;其中,动车组2586标准组、20688辆,比上年增加380标准组、3040辆。

铁路客车整体产量分析

2014年我国铁路客车产量为3438辆,同比下降27.10%;2015年,国内铁路客车产量为2572辆,同比下降25.19%。

铁路客车需求潜力分析

前瞻产业研究院分析认为,未来我国普通铁路客车的需求潜力一般,主要是从目前的铁路规划来看,高速化铁路是未来的发展重点,高铁对于普通铁路客车未来的客流分流预期较大,需求增速将会放缓。

铁路客车发展前景预测

“十三五”期间,中国铁路客车保有量预计将基本保持平稳,预计保有量将从目前71000台发展到73000台。新型空调客车达到3.6万辆(以25G600V客车为主),占客车保有量的80%。分析预测,客车采购量将保持每年100亿左右。

4. 铁路货车车辆需求前景分析

铁路货车需求规模分析

从我国2010-2016年铁路货车保有量及增长情况来看,总体上保持了增长趋势,2010-2015年增速呈现逐年下降趋势,2015年,全国铁路货车拥有量为72.3万辆,比上年增加0.29万辆,增长1.82%。2016年,全国铁路货车拥有量为76.4万辆,同比增长5.67%。

铁路货车整体产量分析

2009-2015年,我国铁路货车整体产量呈波动变化趋势,2011年为6.69万辆,同比增长39.04%,产量和增速均为近年来最大;2014年,全国铁路货车整体产量为3.44万辆,同比减少39.33%;2015年,全国铁路货车产量为2.73万辆,较上年同期下降20.64%。

铁路货车需求潜力分析

对于铁路货车未来市场需求,前瞻产业研究院持谨慎态度,主要是民航业和高铁的发展给其带来了巨大的冲击,尤其是在快递市场的需求被大量分流。前瞻产业研究院认为,随着高铁和航空业的进一步发展,未来我国铁路货车需求增速还将继续下降,未来其需求领域将主要集中在煤、粮食、石油等大宗产品的运输。

铁路货车发展前景预测

从需求规模来看,前瞻产业研究院结合近几年的铁路货车保有量及增长变化情况,预计未来保有量增速将在2.5%左右,预计到2022年的保有量在89万辆左右。

中国轨道交通机车零部件市场需求前景

1. 机车零部件市场整体经营情况

机车零部件市场发展概况

根据国家统计局统计,2016年,我国铁路机车车辆配件制造行业规模以上企业有356家;实现销售收入13162299万元,同比下滑-2.99%;实现产品销售利润2288395万元,同比增长2.07%;实现利润总额1307015万元,同比下滑7.99%。截至2016年底,行业资产总额达到13958325万元,负债总额为7594953万元。

机车零部件盈利情况分析

2016年,我国铁路机车零部件行业销售利润率、总资产报酬率和毛利率均较上年有所提高,成本费用利润率为10.99%,较上年有所下降,但仍然大于10%。说明行业盈利能力较强。

2. 牵引系统市场需求前景分析

牵引系统市场发展现状

牵引系统是为列车提供所需动力及制动力,用于控制列车电机工作,由高速开关、主电路、变流设备及其控制单元、制动电阻等部件组成。

目前,国产更高速度等级动车组牵引电机、变压器系统已经通过世界最先进验证体系检验和定型试验与测试,各项数据指标全部达到IEC(国际电工委员会)标准。由南车株洲电机有限公司自主研制的高性能牵引电机、牵引变压器成功装备中国更高速度等级动车组。

牵引系统市场市场规模

2016年,全国铁路机车拥有量为2.1万台,其中,内燃机车占41.8%,比上年下降0.9个百分点,电力机车占58.1%。全国铁路客车拥有量为7.1万辆,比上年增加0.3万辆,其中动车组2586标准组、2万辆,比上年增加380标准组、3040辆。仅以动车组计算,建设每辆动车的牵引系统为200万,2016年增加动车组牵引系统的价值约为60.8亿元。

牵引系统市场竞争格局

在国内,列车牵引系统主要有德国西门子、日本东洋、意大利安萨尔多等实力雄厚的国际知名公司在中国的合资公司,以及中国中车。

牵引系统市场发展前景

到2022年,我国地铁运营线路将超过8000公里,按每公里6-8辆地铁车辆的配置计算,需要27000-36000辆地铁车辆。每辆地铁车辆的牵引系统至少价值130万元,不考虑价格上涨及货币贬值因素,2017-2022年我国地铁牵引系统的市场容量可望达到或超过410亿元。

3. 制动系统市场需求前景分析

制动系统市场发展现状

制动系统与牵引传动系统、网络控制系统一道构成机车车辆最核心的部件。目前,和谐系列机车多采用进口的制动系统。

2017年4月,由国机集团所属中国机械设备工程股份有限公司(简称CMEC)开发的时速250公里高铁制动盘完成了60万公里实际运营考核,产品表现优异,目前已获得小批量订单,一定程度上扭转了高铁关键部件大部分依赖进口的局面。

制动系统市场规模分析

克诺尔的制动系统在国内地铁市场占有率达到90%,在高速列车和高等机车的市场占有率达到70%以上。因此,根据克诺尔的销售收入区域分布情况,可以推断出我国机车控制系统的市场规模。2016年亚太及澳大利亚地区占克诺尔全球营收的28.1%,假设中国区营收占其全球营收的15%,按照克诺尔在中国平均80%市场占有率计算,2016年我国机车控制系统的市场规模约为78.6亿元。

制动系统市场竞争格局

苏州克诺尔是德国克诺尔集团公司在苏州投资成立的独资企业,2005年才在苏州发展。主要生产火车、地铁和轻轨的制动系统。

克诺尔的制动系统在国内地铁市场占有率达到90%,在高速列车和高等机车的市场占有率达到70%以上。

制动系统市场发展前景

前瞻分析预测,2017-2022年,铁路与地铁制动系统市场规模将达到500亿元以上。

4. 转向架市场需求前景分析

转向架市场发展现状

转向架是轨道交通装备的重大部件,也是其核心竞争力的重要组成部分。转向架的各种参数也直接决定了车辆的稳定性和车辆的乘坐舒适性。

2016年12月,中国标准动车组在沈大高铁线顺利完成为期两个月的载客运营,而该动车组所使用的“飞毛腿”——转向架用钢由鞍钢自主研发。该转向架全程运行状态良好,以零故障率完成60万公里运行考核。这标志着鞍钢研发的转向架用钢的安全性、平稳性及舒适性,完全可满足中国标准动车组的需求。

转向架市场市场需求

2016年,全国铁路客车拥有量为7.1万辆,比上年增加0.3万辆。全国铁路货车拥有量为76.4万辆,比2015年增加4.1万辆。2016年地铁里程新增515公里,新增地铁约为3600辆。

转向架市场竞争格局

目前,我国转向架市场主要由中车下属企业及分支机构构成。如中车青岛四方机车车辆股份有限公司、中国中车长春轨道客车股份有限公司、中车南京浦镇车辆有限公司等。

转向架市场发展前景

随着我国在轨道交通方面的投资速度加快,到2022年,我国新增铁路营业里程将超过1.1万公里,新增轨道交通营业里程将超过4500公里。2017-2022年需要的铁路客车车辆将在3万辆以上,货车车辆将在15万辆左右,地铁车辆将在2.7万辆以上。

中国轨道交通装备行业发展趋势与前景预测

1. 中国轨道交通装备行业发展影响因素

轨道交通政策因素影响分析

轨道交通装备关系到国民经济及日常生活,是国家重要的经济组成部分。由于具有重要的经济和政治影响,对相关国家政策的敏感度也相对较高。

轨道交通技术因素影响分析

轨道交通行业属于技术密集型行业,对于技术的要求较高,技术的高低对于我国轨道交通行业在国际上的影响力、企业的影响力均具有决定性影响。

另外,核心部件关键技术的突破能够使得我国轨道交通装备成本的下降,提高市场竞争力。

城镇化相关因素影响分析

城市化进程的加快带来了人口聚集、商业聚集、资源聚集、功能聚集等,从而带来轨道交通消费需求的增长。

原材料价格因素分析

原材料价格对于轨道交通装备行业的影响主要是对成本的影响上,原材料价格波动浮动越大对于行业的影响就越大。对于轨道交通车辆制造行业来说,原材料除了钢材、铝合金等基础材料外,还包括各类零部件,其价格的波动对于轨道交通设备整车制造也会产生较大影响。

2. 中国轨道交通装备行业发展趋势分析

产品技术发展趋势分析

1、机车板块

在消化吸收引进技术的基础上,与国外领先公司合作,开发研制具有世界领先水平的,未来中国干线铁路客货运主型交流传动电力机车。努力实现消化吸收引进技术基础上的再创新,开发研制具有完全自主知识产权的200公里/小时交流传动客运电力机车,满足未来铁路客运市场对牵引动力的需求。

2、客车、动车组板块

中国已试运行成功具有自主知识产权的时速350公里高速动车组,以此为基础,开展高速列车动力学、铝合金车体自振频率控制、车体耐冲击吸能结构、环境控制、振动及噪声、零部件寿命和可靠性等技术研究,进行高速动车组相关技术标准的研究和制订,开发用于京沪高速铁路和武广客运专线的最高运营速度380公里/小时的新一代高速动车组,以及时速200公里、时速350公里卧铺动车组、高速综合检测车等产品。

3、货车业务板块

进行适合中国铁路特点的30吨轴重货车转向架、80吨级通用货车转向架和160-200公里/小时快捷货车转向架等关键技术研究;开展重载、快捷货车制动技术、降低长大编组重载列车纵向冲动技术、货车零部件可靠性和疲劳寿命等技术研究。开展中国铁路重载、快捷货车设计、制造、安全检测、运用维护和检修、技术管理等标准研究;完善70吨级铁路货车产品系列,满足不同用户需求。

4、城轨地铁车辆业务板块

开展100%低地板等新型城轨车辆产品及关键技术研究,其中100%低地板项目已进入样机试制阶段。开展常导中低速磁悬浮列车技术研究,已完成工程化样车研制。积极进行高速磁悬浮列车有关技术的深入研究。

出口市场发展趋势分析

1、出口国别趋势

就目前来看,我国轨道交通设备出口主要是集中在发展中国家,以中国中车集团为例,2016年,公司出口国家和地区已达80余个,其中出口非洲约为19个。公司出口非洲的主要是内燃机车,矿石车、客运车厢、内燃动车组,向南非出口电气化铁路。

2、出口规模趋势

前瞻产业研究院分析认为,近两年,新一届政府领导习近平、李克强在外交活动中多次对外推销我国的高铁业务,因此,虽然2016年以来的出口业务规模出现下降趋势,未来行业出口前景仍值得期许,尤其是在技术不断提高的情况下,出口产品也将从目前的低端向高端发展。

3. 中国轨道交通装备行业发展前景预测

轨道交通装备行业市场规模预测

结合国家统计局近五年的规模数据,以及轨道交通装备行业发展前景,前瞻产业研究院预计未来我国轨道交通装备行业市场销售收入规模有望保持6%左右的增速,到2022年的行业销售收入将达到8725亿元。

轨道交通装备行业盈利能力预测

前瞻产业研究院认为,随着我国轨道交通装备行业技术的不断提高,主要装备的国产化率将会进一步提升,随着装备国产化率的提高,行业成本将大大降低,盈利能力将会提升。根据前瞻产业研究院的预测,2022年我国轨道交通装备行业销售利润率有望达到18.4%,总资产报酬率有望升至12%以上。

广告、内容合作请点这里:寻求合作

咨询·服务