2018年美国文具行业市场分析:行业处于缓慢收缩阶段 办公用品2B端市场空间巨大

2B端业务未来市场空间巨大

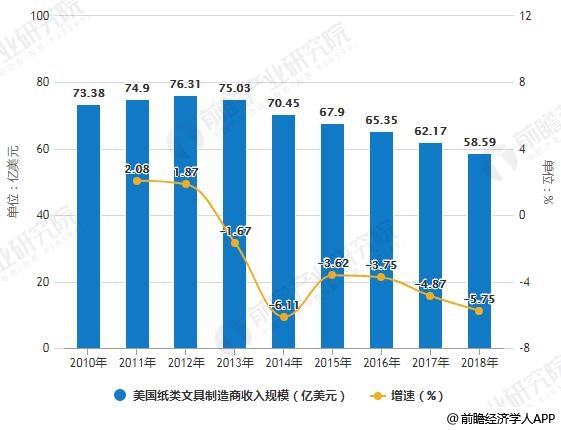

受到无纸化冲击,美国文具行业处于缓慢收缩的阶段,其中纸类文具是受到无纸化影响最大的品类,2013年到2018年的5年间,美国纸类文具制造商收入年均复合增速为-4.8%。

从销售端看,零售端业务下滑明显,而2B端业务依旧保持比较稳定的增长,未来市场空间巨大。

美国文具行业受到无纸化冲击进入收缩阶段

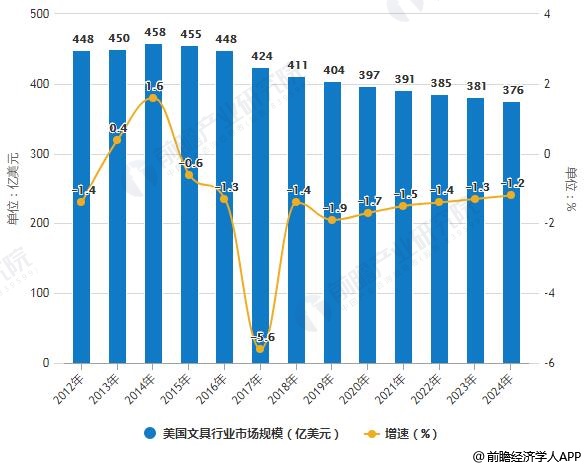

根据IBIS World统计数据,2018年美国文具市场规模约411亿美元,同比下滑1.4%,2014-2019年期间复合增速约为-2.5%,处于缓慢收缩的阶段。

据IBIS World预测,未来5年,整个行业收入预计以每年-1.5%的速率下降,至2024年,美国文具市场规模或下降至376亿美元。虽然未来美国宏观经济形势向好,消费力预计增强,且受基础教育学生数量有望进一步增加等因素利好文具市场,但诸如电子邮件、视频、以及移动设备等纸质文具商品的替代品的盛行,将进一步压缩消费者对于传统文具产品的需求。

2012-2024年美国文具行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

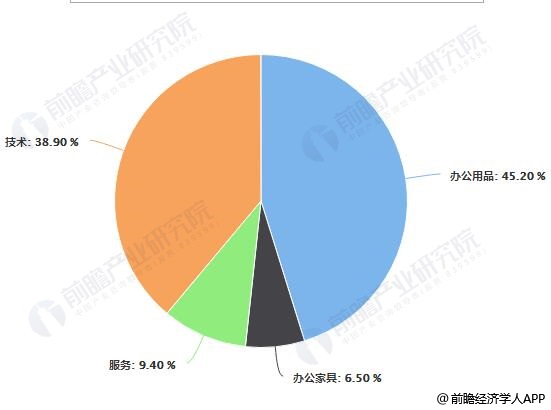

分文具种类看,纸类文具产品是规模最大的品类,占比达到30.4%。纸类文具产品主要包括办公和消费纸产品,如电脑纸,笔记本,书写板和商务文具。随着人们越来越多地通过数字化技术,手机,以及电子邮件进行通话交流,削弱了对于纸类文具产品的需求,但纸类产品仍然是文具行业中占比最大的品类。

其次是书写工具,占比为21.1%;由于技术创新减少了传统文具在商业和家庭中的应用,墨粉和硒鼓类产品成为了文具行业中第三大的产品品类,占比达到14.9%。

2018年美国文具行业产品品类占比统计情况

数据来源:前瞻产业研究院整理

纸类文具是受到无纸化影响最大的品类,2013年到2018年的5年间,美国纸类文具制造商收入规模从75.03亿美元下滑至58.59亿美元,年均复合增速为-4.8%;而其他文具制造商收入规模由29.17亿美元略升至31.98亿美元,年均复合增速为1.9%。

2010-2018年美国纸类文具及其他文具制造商收入规模统计及增长情况

数据来源:前瞻产业研究院整理

办公用品线下零售受到冲击较大

2018年美国办公用品商店收入规模为128亿美元,同比下降4.84%,2013-2018期间复合增速为-6.6%,下滑速度快于文具行业的-2.5%。

为应对文具零售的萎缩,美国办公用品商店除了提供文具产品外,也开始扩品类至提供办公家具、办公技术产品(计算机及软件等)、办公服务(印刷等)等产品与服务,合计收入70亿美元,占比超过50%,而办公文具仅有58亿美元。

2009-2018年美国办公用品零售店收入规模统计及增长情况

数据来源:前瞻产业研究院整理

2018年美国办公用品零售店产品占比统计情况

数据来源:前瞻产业研究院整理

办公用品2B端市场空间巨大

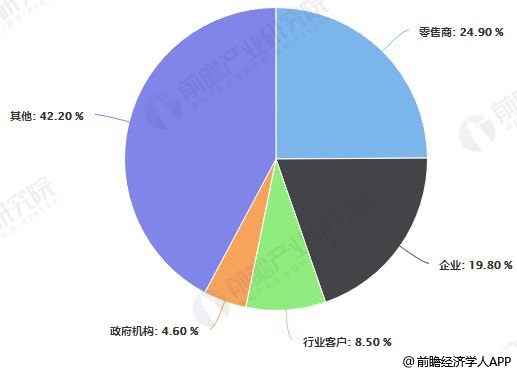

据IBIS WORLD统计数据,2018年美国文具及办公用品行业批发渠道33%的销售额来自于包括行业、企业及政府在内的B端客户,线下办公用品商店80%的销售额来自于B端客户,办公文具B端市场销售合计约达160亿美元。

一般来说,办公用品2B业务除了提供传统的办公文具外,还同时提供办公设备(如打印机、复印机、碎纸机等)、办公家具(办公桌椅)及其他办公相关产品(电器、员工福利等),方便企业及政府机构进行一站式采购,提升采购效率,降低采购成本。由于办公用品2B市场包含品类更多,受电子化冲击相对较小,且需求与宏观经济发展有一定关系,因此需求较C端稳定,成为传统的文具零售巨头积极开拓的市场。

2018年美国办公用品批发商下游客户结构占比统计情况

数据来源:前瞻产业研究院整理

2018年美国办公用品零售店下游客户结构占比统计情况

数据来源:前瞻产业研究院整理

以上数据来源及分析请参考于前瞻产业研究院发布的《中国文具行业市场需求与投资战略规划分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务