2018年中国工业废水处理行业发展潜力巨大 利好政策促进市场规模高速扩张

我国工业废水处理行业竞争格局分析 市场集中度不高

近年来,随着政府对环境治理的逐渐重视,国家加大基础设施和环保投资力度,各项扶持政策出台,社会需求的增长,我国工业废水处理行业进入了快速发展,行业规模保持较高扩张速度。

长期以来,我国工业废水行业受计划经济体制以及环境保护公益性特征的影响,中国工业废水处理行业存在较强的地域性,加上特许经营权的属地化特性束缚了地方性企业的异地扩张,因此市场集中度并不高。

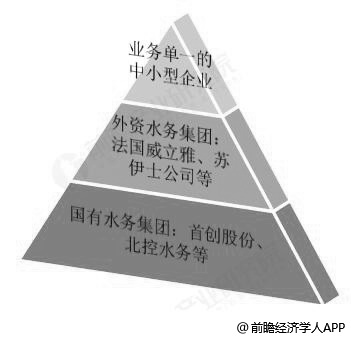

行业主要竞争者是具有污水处理业务的大型国有水务集团、外资水务集团等。其中国有水务集团以首创股份、北控水务、创业环保为代表,外资水务集团以法国威立雅、苏伊士公司为代表。而单从工业废水处理行业来看,单纯做工业废水处理的企业规模均较小,行业内没有大型企业,以中小型企业为主。

目前,我国工业废水处理行业竞争格局已经基本形成。国有企业、集体企业、外商及港澳台投资企业、私营企业和其他性质企业数量占整个工业废水处理行业的比例达到98%。从工业废水处理行业的竞争格局来看,国有企业目前市场份额最高,其次是其他性质企业,不过国有企业在中国污水处理市场近几年的份额略有下降。

我国工业废水处理行业企业竞争格局分析情况

数据来源:前瞻产业研究院整理

我国工业废水处理行业经济特性分析 市场发展潜力巨大

从行业宏观来看,现阶段,我国工业废水处理行业经济特性展现在五个方面,分别是竞争、需求、技术、增长和盈利。其中,由于我国面临严重的水污染问题,随着供水量的稳步增加,全国工业废水排放量亦呈现快速增长趋势,水体污染问题日益突出,对工业废水处理行业的需求越来越大。

此外,国内领先企业的毛利率可以发现,大部分企业的毛利率均在25%以上。整体来看工业废水处理行业具有较好的盈利空间,盈利能力较强。

从这两个角度来看,我国工业废水处理行业市场发展潜力巨大。

工业废水排放逐年减少,工业废水处理成效显著

近年来我国工业废水排放量呈下降趋势。据前瞻产业研究院发布的《中国工业废水处理行业发展前景预测与投资战略规划分析报告》统计数据显示,2010年我国工业废水排放量为237.5亿吨。到2015年我国工业废水排放量下降为199.5亿吨,由此可见“十二五”期间我国工业废水处理事业取得了较大的成就。截止至2017年全国废水排放量约771亿吨,其中工业废水排放量约为181.6亿吨,占比23.55%。“十三五”期间有望延续“十二五”成效。

2010-2017年我国工业废水排放量统计及增长情况

数据来源:前瞻产业研究院整理

各项扶持政策出台促进行业规模保持较高扩张速度

随着政府对环境治理的逐渐重视,国家加大基础设施和环保投资力度,各项扶持政策出台,社会需求的增长,我国工业废水处理行业进入了快速发展,行业规模保持较高扩张速度。

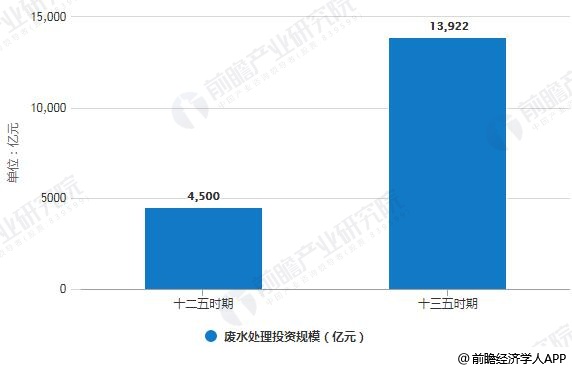

我国的工业废水处理行业才刚刚步入快速成长期,市场规模将保持在较高增速发展,根据截止到“十二五”期末统计数据可知,我国“十二五”期间,用于废水处理的投资达4500亿元;根据我国“十三五”废水治理行业规划,“十三五”时期的废水处理投资规模将达到13922亿元,是“十二五”时期的三倍以上。

“十二五”-“十三五”期间废水处理投资规模统计情况及预测

数据来源:前瞻产业研究院整理

我国工业废水处理行业发展前景预测

根据市场发展情况结合政策支持情况,在“十三五”期间,我国工业废水处理市场规模将保持快速增长。预计到“十三五”末,工业废水处理市场规模可突破1500亿元,并预测到了2024年,我国工业废水处理市场规模有望突破3500亿元大关。

2019-2024年我国工业废水处理行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

广告、内容合作请点这里:寻求合作

咨询·服务