11月P2P网贷行业分析:压降规模促行业洗牌加速

11月中国P2P网贷行业总体运行情况

截至2018年11月底,P2P网贷行业正常运营平台数量下降至1181家,相比10月底减少了25家。据不完全统计,11月停业及问题平台数量为25家。截至2018年11月底,累计停业及问题平台达到5245家,P2P网贷行业累计平台数量达到6426家(含停业及问题平台)。

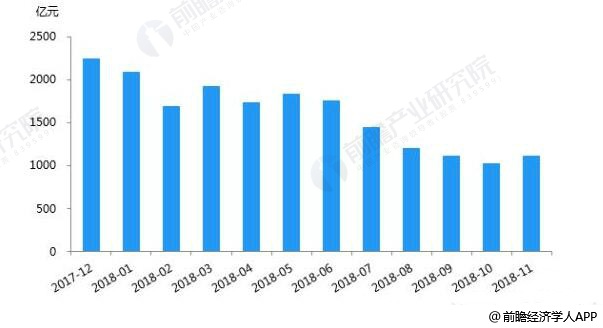

11月中国P2P网贷行业成交量出现小幅回暖 突破8亿大关

据前瞻产业研究院发布的《中国P2P网贷行业市场前瞻与投资战略规划分析报告》统计数据显示,2018年11月P2P网贷行业的成交量为1114.54亿元,环比上升8.98%,同比下降51.08%。11月成交量结束了近期下降趋势,出现小幅回暖,这主要是因为各地区的自律检查陆续展开,备案进程已走向正轨,行业负面情绪有所缓和。累计方面,截至2018年11月底,P2P网贷行业累计成交量已高达7.92万亿元,即将突破8万亿大关。

2017-2018年11月中国P2P网贷行业成交量统计情况

数据来源:公开资料、前瞻产业研究院整理

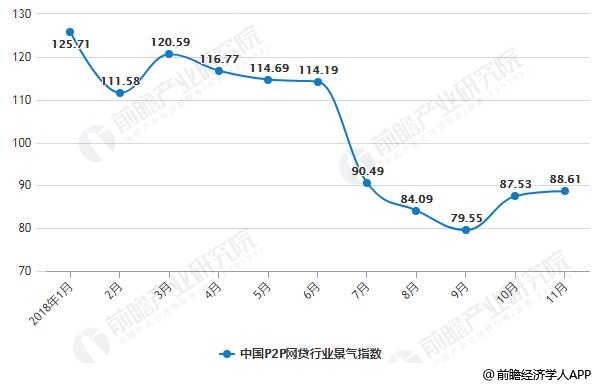

11月中国P2P网贷行业仍处于不景气状态 但整体呈现上升趋势

2018年11月中国网贷景气指数为88.61(荣枯线为100),虽然仍旧处于不景气状态,但整体呈现上升趋势,行业不景气主要与今年风险的集中爆发有关,出借人负面情绪较多,投资信心不足,但近两个月景气指数的持续小幅回升,也可侧面说明行业有回暖的迹象。

2018年1-11月中国P2P网贷行业景气指数统计情况

数据来源:前瞻产业研究院整理

11月中国P2P网贷行业待还本金延续下降走势 下降速度趋于稳定

截至2018年11月底,P2P网贷行业正常运营平台合计待还本金总量为8111.94亿元,环比下降2.54%。11月行业待还本金延续下降走势,但下降速度趋于稳定,这主要是因为备案在即,部分平台为达到监管要求,主动压缩规模、此外有部分平台清盘所致。

从各省市分布看,北京、上海、广东三省市待还本金分别为3369.03亿元、2536.12亿元、1194.86亿元,三地占全国P2P网贷行业贷款余额的比例达到了87.53%,三个地区的待还本金环比上月均小幅下降,其中广东环比下降幅度最大,为4.26%。浙江11月底的待还本金排名全国第四位,待还本金为550.63亿元。

2018年6-11月中国P2P网贷行业待还本金统计情况

数据来源:前瞻产业研究院整理

11月网贷平台数量与人气分析

截至2018年11月底,P2P网贷行业正常运营平台数量下降至1181家,相比10月底减少了25家。据不完全统计,11月停业及问题平台数量为25家。(注:停止发标2个月及以上的平台状态为暂停发标,每期会对2个月前较长时间未发标的平台状态进行回溯处理,因此,会对历史正常运营平台数量进行修正。)

11月没有新上线平台,这已经是P2P网贷行业连续第4个月没有新平台上线。截至2018年11月底,累计停业及问题平台达到5245家,P2P网贷行业累计平台数量达到6426家(含停业及问题平台)。

2018年6-11月中国P2P网贷行业正常运营平台数量统计情况

数据来源:公开资料、前瞻产业研究院整理

压降规模促行业洗牌加速

可以说,压降业务规模将极大加速行业的洗牌速度,而行业必要的洗牌将是监管政策明确落地的先决条件,真正优质的头部平台有望在这场洗牌中进一步强化自身的竞争力。以投哪网为代表的部分头部平台先知先觉,主动业务规模压降的成功经验无疑值得学习,其经验主要在于如下几点:

1、精准定位为金融科技企业,强调科技研发的投入,投哪网在2017年的研发支出近6000万元,为2015年支出的4倍左右,大手笔的研发投入将网络借贷业务由劳动力密集型产业变成真正的技术密集型企业,使得平台在业务规模压缩扩展方面进退自如;

2、严格根据底层资产期限设计出借工具期限,鼓励出借人参与更长期限的出借工具,尽管客户的流动性体验有所下降,但这却是平台在降低待收本金余额的同时成功抵御暴雷潮的利器;

3、自成立以来一直坚持耕耘车辆抵押借款市场,控制车辆抵押率(车辆价值与借款本金之比)在0.72以内,对于12个月以上期限的标的采取等额还本付息方式,车辆残值的下降速度低于出借人待收金额的下降速度,从而实现对于坏账风险的有效把控。

P2P行业的两条出路分析

事实上,主动为之还算是被动为之,降低规模都将是短期之内P2P合规发展的必由之路。目前P2P的备案仍悬而未决,可以预想的有两条出路:

1、P2P行业不复存在,以网络小额贷款公司取代P2P网络借贷

然而如果以网络小贷取代P2P,所有存量P2P债权将由新设的网络小贷主体承接。目前,银保监会就网络小贷的全国统一监管办法仍未出台,但杠杆监管的强化无可回避。P2P转型网络小贷过程中面临的最为突出问题就是新设立的、承接原P2P债权关系的网络小贷主体如何补充足额实缴注册资本金。为了转型网络小贷后减少需要追加的实缴资本金,头部平台在当下也必须有进度的压缩存量业务规模。

2、P2P行业备案落地,P2P监管中引入杠杆监管也将是一种可能

早期P2P监管暂行办法中没有对实缴注册资本的要求,是为了突出P2P信息中介地位,防止市场错误解读。但并非只有信用中介才适用杠杆监管。2010年6月,人民银行公布的《非金融机构支付服务管理办法》支付机构的实缴货币资本与客户备付金日均余额的比例,不得低于10%,实质上就是杠杆监管的理念。对于监管而言,整个金融市场都在强调去杠杆,但实质上对从事金融业务的P2P却没有任何杠杆约束。“做生意是要有本钱的”,做P2P也需要通过资本金监管要求强化其抗风险的意识和能力。如果备案后就杠杆监管作出规定,则当前降低业务规模也将构成头部平台的理想选择。

广告、内容合作请点这里:寻求合作

咨询·服务