燃料电池行业发展前景广阔 国产化与规模化提速

燃料电池基本概况分析

燃料电池是一种将燃料与氧化剂的化学能通过电化学反应直接转换成电能的发电装置。主要由正极、负极、电解质和辅助设备组成。常用的燃料除氢气外还有甲醇、联氨、烃类及一氧化碳等。氧化剂一般为氧气或空气。电解质常见的有磷酸、氢氧化钾、熔融碳酸盐及离子交换膜等。

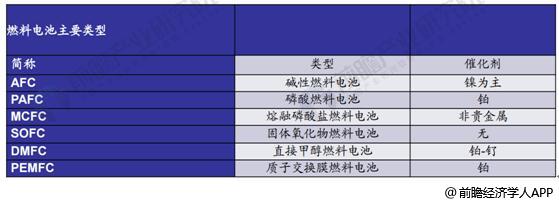

燃料电池是一种将存在于燃料与氧化剂中的化学能直接转化为电能的发电装臵。 不同于传统内燃机的是,燃料中的化学能不是通过燃烧,而是通过电化学反应释 放,因而具有高效率、零排放的优势。燃料电池主要分为六种类型,其中 PAFC、DMFC、PEMFC这三种类型使用铂系金属催化剂。

燃料电池主要分类统计情况

数据来源:公开资料、前瞻产业研究院整理

中国燃料电池市场需求量巨大

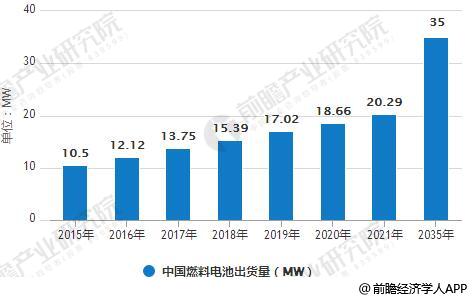

据前瞻产业研究院发布的《燃料电池行业市场前瞻与投资战略规划分析报告》最新统计数据显示,2015年中国燃料电池出货量为10.5MW,同比增长14.1,出货量首次超10MW。预计2018年中国燃料电池出货量将为15.39MW。未来燃料电池市场将持续增长,预计到2021年中国燃料电池出货量将达20MW。预计到了2035年中国燃料电池出货量将达到35MW。

2016-2035年中国燃料电池出货量统计情况及预测

数据来源:前瞻产业研究院整理

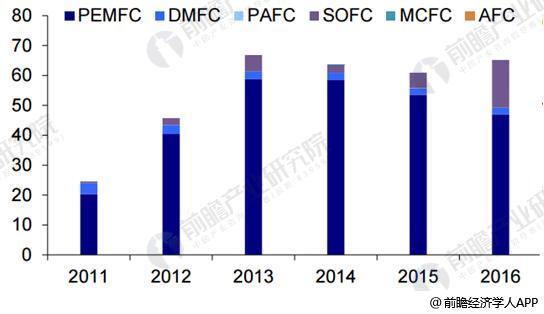

各类型燃料电池出货量统计分析

PEMFC是目前最主要的燃料电池类型,2016年出货量 占全部燃料电池出货量的71.93%,兆瓦出货量占全部燃料电池出货量的65.02%。三种使用铂系催化剂的燃料电池出货量合计占总出货量的75.46%,兆瓦出货量占总出货量的74.80%。

2011-2016年各类型燃料电池出货量统计情况(单位:千件)

数据来源:公开资料、前瞻产业研究院整理

燃料电池行业成本构成

工业化和商业化的绝大多数问题都可以归结到成本之上,燃料电池亦不例外。近10 年来,燃料电池的成本控制一直是研究机构和实业界最重要的目标之一。孜孜不倦的努力也取得了回报,基于2013年的技术水平,在年产 50000套的规模下,车用80kW 功率的PEMFC燃料电池成本降低到55美元/kW(请注意上述各种约束条件!),较之 2002年的275美元/kW 下降了80%,距离2017年30美元/kW 的目标仅数步之遥(对此需要指明两点:其一,30美元/kW 的成本在2008年左右还是2015年计划实现的目标;其二,2012年成本估算曾经低至47美元/kW,但基于更严格的热排放指标和最新的Pt 金属价格,这一估算在2013年被调高了)。

2002-2017年燃料电池成本变化情况(单位:美元/kW)

数据来源:公开资料、前瞻产业研究院整理

燃料电池行业发展方向与趋势分析

燃料电池技术是内燃机技术最好的替代物,代表了汽车未来的发展方向。但如果将发展燃料电池汽车的几个制约因素考虑进来,则会发现燃料电池汽车目前和今后一段时问尚不具备商业化的条件。最乐观的预测,以纯氢为燃料的燃料电池汽车的商业化生产至少还需15年以上的时问,即使在一定程度上实现了商业化,也会是以一种高成本的方式。

重点投资质子交换膜燃料电池新材料的研发和生产

质子交换膜燃料电池是最接近商业化的一种燃料电池, 最有希望作为未来电动汽车的发动机,近几十年来取得了长足的发展。2005-2010 年,单是小型电源领域,全世界已经有超过15万套燃料电池交付使用,总功率超过了15MW,其中96%是质子交换膜燃料电池。在交通领域中,质子交换膜燃料电池因为最有希望成为未来电动汽车的发动机而受到广泛关注,全球几乎主要的汽车生产商都在致力于燃料电池汽车的开发。

但质子交换膜燃料电池的大规模商业化还面临成本和寿命两大问题,积极开发新材料是解决这两大问题的必经之路, 也是目前质子交换膜燃料电池投资的重点。

重点投资直接甲醇燃料电池的研发和生产

直接甲醇燃料电池(DMFC)是一种将化学能连续不断地转化为电能的可再生清洁能源,具有能量转化效率高、运行安全方便、发电时间持久等优点,特别适合作为笔记本电脑、电动自行车等便携式中小型化电源或充电电源使用,自 20世纪60年代初问世以来,已迅速发展成为国际高新技术竞争中的重要热点之一。。预计未来直接甲醇燃料电池研究将不断取得新成果,发展潜力巨大。

重点投资燃料电池汽车的研发和生产

从长远来看,氢能作为最洁净、高效的新能源,已经引起全世界的广泛关注。燃料电池汽车以其零尾气排放和对能源的独立性,有望实现汽车工业长期梦寐以求的目标,并向世人展示了其良好的应用前景,虽然短时间内难以大规模商业化,但我国在燃料电池技术开发上仍然拥有一定的优势,应当结合外国先进的汽车制造技术,争取尽快将燃料电池汽车推向市场,因而具有广阔的投资潜力。

燃料电池产业国产化提速

燃料电池物流车运营采取租赁模式切实可行。在燃料电池物流车产业,物流车运营商具备资金优势,向整车厂购置燃料电池物流车,然后再将物流车租赁给终端用户,依靠终端用户运营达到2万公里里程获取补贴。我们认为租赁模式良好的结合了物流车运营商的资金优势和终端用户的运营优势,是燃电池产业推行的可行路径。

燃料电池物流车再部署1000辆是燃料电池商业化成功的证明,也是产业发展的一小步。燃料电池物流车具备高载重、长续航和加氢时间快等优势,同时因为环保具备路权优势,非常适用于城际配送和支干线运输场景。在当前国家和地方补贴的基础下,燃料电池物流车全生命周期经济性优于燃油物流车,随着经济性的显现,燃料电池物流车运营规模会持续扩大。

燃料电池产业国产化与规模化提速,成本下降速度可应对未来补贴退坡。电堆产业国产化率迅速提升,在质子交换膜、膜电极和双极板方面,国内企业都实现量产,不少企业也切入铂金催化剂环节;空压机环节,国内企业也实现突破;储氢系统方面,国产储氢瓶普遍达到35MPa,并在研70MPa。我们认为随着燃料电池产业发展,成本下降速度可观,燃料电池物流车相对燃油物流车经济性可以持续保持。

广告、内容合作请点这里:寻求合作

咨询·服务