银行理财产品行业发展趋势分析 净值化转型需逐步开展

资管新规实施满月。在“破刚兑”“净值化管理”等要求下,银行“保本”理财发行量、收益率均呈明显下降趋势,向净值化转型效果还未充分显现。

业内人士表示,净值化转型仍存在资产估值、投资者教育等诸多障碍待突破。当前,一些银行已开始在产品方面作出尝试性准备,但市场仍在等待理财产品监管细则落地,作为资管新规配套细则的银行理财业务监管办法将适时发布。

银行理财市场的变与不变

资管新规中部分条款对银行理财业务影响巨大。4月以来银行理财产品从发行数量、平均期限和预期收益率等方面均出现明显变化。

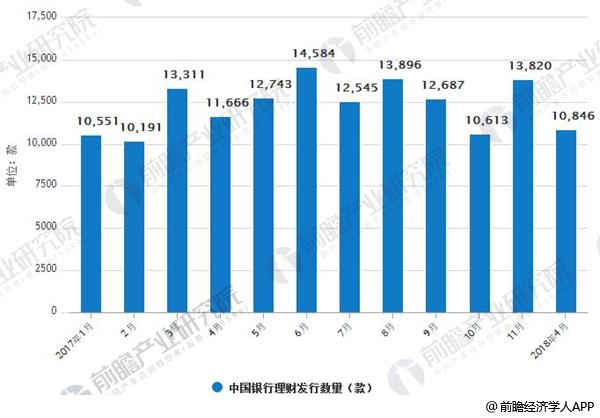

据前瞻产业研究院发布的《银行理财产品行业运营模式与投资战略规划分析报告》数据显示,银行理财产品发行量自3月开始骤降,4月环比减少20.42%至10846款。进入5月后,产品发行数量持续走低,上周(5月18日-5月24日)银行理财产品发行量共1938款,较5月11日-5月17日一周减少317款。

资管新规下保本理财将逐渐淡出市场,目前保本理财呈现明显下降趋势。4月保本理财发行量占比为33.15%,与之前相比差别不大,但5月以来保本理财发行量有所收缩,占比持续下滑。某城商行客户经理表示:“我们会向客户强调整改期截至2020年底,在此期间保本理财仍会继续发售,但在销售过程中不再承诺保本保收益。一般情况下,我们都是按照约定收益给予客户。但与去年相比,预期收益率下降得明显,产品并不是特别好卖。

2017-2018年4月中国银行理财发行数量情况

数据来源:前瞻产业研究院整理

自2016年下半年开始,理财产品大幅增长之势扭转。2017年上半年理财产品募集资金83万亿元,与2016年上半年相比略有下降,通道压缩效果初步显现。

理财产品募集资金

数据来源:公开资料、前瞻产业研究院整理

随着移动互联等新兴技术的发展,购买理财的渠道也逐渐由线下向线上转移。手机银行和网银正成为投资者购买银行理财的主要渠道,占比达到62.46%。在和银行业内人士的访谈中也了解到,目前各家商业银行都在加大以手机银行为代表的移动金融资源的投入。

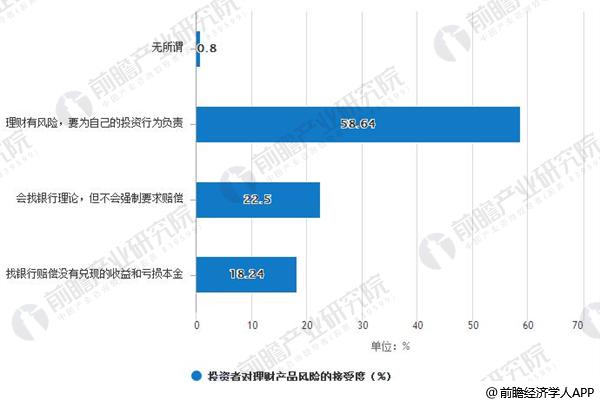

近半数受访者无法接受银行理财亏损

虽然各家银行在其银行理财产品的风险提示书上或者宣传页上都会标注一栏“理财非存款、产品有风险、投资需谨慎”的字样,但是在目前预期收益率型银行理财产品“刚性兑付”已经深入人心的背景下,要想打破刚兑,投资者对银行理财产品的风险认识情况到底如何显得尤为重要。

前瞻产业研究院调研发现,投资者对银行理财产品的认识在不断加强,除了关注产品的收益高低以外,对产品的风险也愈加关注。但是在对投资风险的接受上,虽然超过一半的投资者愿意接受自己的投资行为带来的投资结果,但是仍有接近一半的投资者还无法接受所投资的银行理财无法达到预期收益甚至出现本金亏损。

“打破刚兑”也就意味着投资者需要自行承担投资风险,而银行理财产品的投向也影响着投资风险的大小,但是在南都记者调研中,有超过六成的投资者对所购买理财的产品投向关注度并不够。

投资者对理财产品风险的接受度

数据来源:前瞻产业研究院整理

净值化转型需逐步开展

推动理财产品向净值化方向转变,打破刚性兑付已成为行业共识。根据新规要求,银行理财需进行净值化管理,但在目前发行产品中,预期收益型仍是主流,产品合同中依旧提前设定了预期收益率,而净值型产品的发行数量未有明显变化。这说明当前银行仍主要以发行老产品的方式进行续接,产品转型需逐步开展,净值型的转化效果未开始显现。

当前各家银行都在陆续推出净值型产品,特别是一些大银行,在银行间市场、债券市场、货币市场上有较强的投研能力,开发净值型产品更快一些;而一些中小银行自身在投研、人才、风控管理方面经验都不足,新规下其理财产品的发行肯定会受一些影响。

整体来看,银行业金融机构在抓紧布局满足监管要求的净值型产品体系,但需要一个过程,新规存在过渡期,银行在此过程中,一方面,会尝试非标资产转标业务,积极研究非标资产新模式,例如大量开展结构化存款业务;另一方面,发行长期限私募理财产品对接非标资产,切实服务实体经济。

目前正在根据资管新规的总体要求,抓紧推进银行理财业务监管办法的制定工作,准备作为配套细则适时发布实施。理财新规将会与资管新规的监管要求保持一致,同时会延续银行理财业务监管的良好做法,目的是推动银行理财业务的回归本源、规范转型。

广告、内容合作请点这里:寻求合作

咨询·服务