动力电池行业发展迅速 Big4寡头格局形成

动力电池PACK 成品由三部分构成,即电池模组、BMS 和固定架外壳,其工序包括电芯组 装、焊接、半成品测试、贴标和装箱等流程。

电力电池PACK系统利用机械结构将众多单个电芯通过串并联连接起来,并考虑系统机械强度、热管理、BMS 匹配等问题。PACK作为动力电池系统生产、设计和应用的关键步骤,成本占比约为35%,是连接上游电芯生产与下 游整车运用的核心环节,需要大量成熟技术的相互交叉与协作,其主要的技术包括电池管 理系统的定制化开发技术、热管理技术、电流控制和检测技术、模组拼装设计技术、铝合 金动力电池外箱铸造技术、计算机虚拟开发技术等。

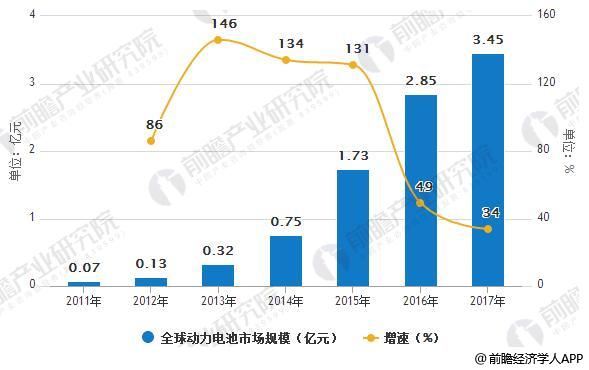

全球动力电池市场规模

动力电池需求量在下游新能源车放量、单车带电量提升的双轮驱动下,未来市场需求量将迎来迅速增长。

(1)全球市场:我们预计2018年、2020年、2025年动力电池需求量分别为88GWh、205GWh、583GWh,其中2018-2020年CAGR约为33%。预计2018年市场规模将超1200亿,2020年增长至2153亿,三年CAGR约为21%。

(2)国内市场:我们预计2018年、2020年、2025年动力电池需求量分别为47GWh、97GWh、270GWh,其中2018-2020年CAGR约为27%。预计2018年中国市场规模将超660亿,2020年增长至1019亿。

全球动力电池市场规模情况(亿元)

数据来源:前瞻产业研究院整理

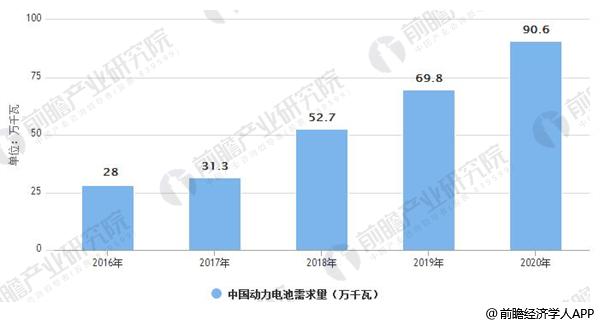

中国动力电池需求量情况

近年来,随着新能源汽车的大力推广应用,动力电池市场也得到高速发展。据前瞻产业研究院发布的《动力电池PACK行业发展前景预测与投资战略规划分析报告》显示,2016年中国动力电池需求量达28GWh,全行业有效产能约56Gwh,产能利用率50%左右。前瞻产业研究院预测,2017年中国电力电池需求量将达31.3GWh左右。到2018年,中国动力电池需求量将超50GWh。

2016-2020年中国动力电池需求量预测情况

数据来源:前瞻产业研究院整理

动力电池行业格局越发清晰

前瞻产业研究院数据显示,截至2017年底,国内动力电池总产能达到135GWh,有效产能110GWh,而全年动力电池出货量仅为36.2GWh,平均产能利用率不足40%。以龙头企业产能利用率可达80%估算,部分中小企业的产能利用率仅为10%,低端产能过剩明显。

未来两年,一线电池厂商仍有新增产能投放,预计2018年、2020年动力电池总产能将分别达到206GWh、285GWh,同期动力电池需求量分别为47GWh、97GWh,技术落后、缺少稳定整车客户的小产能将被淘汰。

中国历年动力电池出货量

数据来源:前瞻产业研究院整理

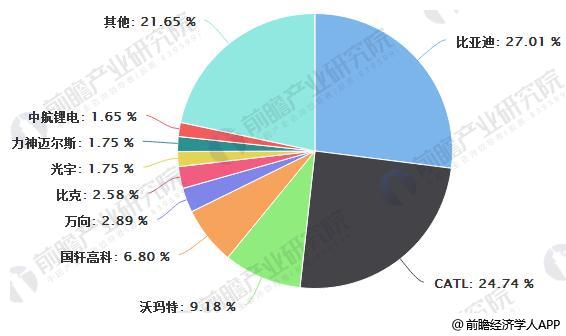

中国动力电池市场份额分布情况

动力电池生产企业中,比亚迪与 CATL2016 年分别出货 7.35GWh和 6.72GWh ,合到计市场份额达到 50.2% ,沃玛特与国轩高科市场占有率也分别为8.9%和 和 6.6%余企业2016 年动力电池出货量均小于1Gh,前10 名企业合计市场占有率达79% ,市场集中度较高。

动力电池领域市场占有率

数据来源:前瞻产业研究院整理

2020 年规模200GWh 以上,Big4寡头格局形成

2020年动力电池市场规模在200GWh以上,CATL、LG、三星、松下将成为全球Big4。CATL市场主要在中国;LG和三星主要在欧美;松下市场主要是特斯拉。四强中,按份额排序预计依次是CATL、松下、LG和三星。

市场化程度

近年来,受益于国家产业政策的推动,动力电池行业发展迅速。随着新的积分政策的实施,锂电池生产技术提升、制造成本下降、充电配套设施的普及等因素的影响进一步深化,锂离子动力电池产业仍将保持快速发展,市场化程度亦将逐渐提升。

广告、内容合作请点这里:寻求合作

咨询·服务