中国甲醇行业市场现状分析 表观消费量明显增加

甲醇是重要的基础化工原料之一,可以用来生产甲醛、醋酸、合成橡胶、甲胺、对苯二甲酸二甲酯、甲基丙烯酸甲酯、氯甲烷、甲基叔丁基醚等一系列有机化工产品,还可以加入汽油掺烧或代替汽油作为动力燃料以及用来合成甲醇蛋白。甲醇的广泛应用,昭示了其明朗的市场前景。近年来,我国甲醇表观消费量明显增加。

甲醇总产量逐年提升

2016年,中国甲醇总产量在4291万吨,较2015年增加334万吨,增幅达8.4%;2017年前10月,国内甲醇产量3793万吨,同比增长9.1%。甲醇产量的增加,一方面2016年新能甲醇产能716万吨,投产装置大部分已经稳定生产;另一方面,由于甲醇企业利润的回升,触发停车企业的重启意愿,卡贝乐、玖源、中新、大土河、博源等装置年内均有恢复生产。

图表1:2011-2017年10月中国甲醇总产量及增长情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

甲醇消费量明显增加

为改善空气质量,煤改气、煤改电等措施不断深化,而秋冬取暖季来临,各地“气慌”爆发,且天然气价格大幅抬升,燃气成本提高,甲醇作为一种清洁能源,价格相对低廉,其燃料需求量明显增加。2016年,我国甲醇表观消费量则为5190万吨,同比增长14.1%;2017年前10月,甲醇表观消费量为4461万吨,同比增长4.9%。

图表2:2011-2017年10月中国甲醇表观消费量及增长情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

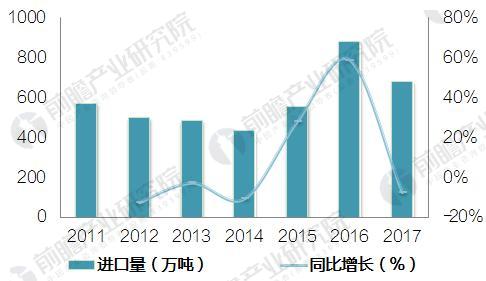

甲醇进口总量快速增长

2014年以来,我国甲醇进口呈逐年上升趋势,尤其是2016年呈现爆发式增长。2016年,我国甲醇总进口量突破历史峰值,达到880万吨,同比2015年增加326万吨,增幅近60%。2017年前10月,甲醇进口量680万吨。

一方面,随着内陆需求量的增加,港口与内陆地区的套利关闭,港口青睐低价进口货源;另一方面,受美国供应持续宽松和东南亚需求萎缩等影响,美洲和东南亚地区厂家积极把货源配额放至中国,从而导致我国甲醇进口量爆发式增长。

图表3:2011-2017年10月中国甲醇进口总量及增长情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

随着2014年以来,甲醇进口量的逐年,我国甲醇自给率开始走低;2016年,我国甲醇自给率下降至82.7%;2017年前10月,甲醇自给率略有回升,为84.7%,进口依存度为15.3%。

图表4:2011-2017年10月中国甲醇自给率变化情况(单位:%)

资料来源:前瞻产业研究院整理

甲醇出口总量有所回升

相较于甲醇进口的爆发式增长,我国甲醇出口量自2013年以后逐年减少。2016年,在国内本土需求增量同时,甲醇外贸出口缩量尤为明显,我国全年甲醇出口总量仅3.35万吨,同比降幅达79.5%。2017年前10月,得益于国际供应收紧明显支撑,国际甲醇价格大涨一定程度上刺激港口甲醇出口操作,我国甲醇出口量有所回升,达到12万吨,较2016年同期增长363.3%。

图表5:2011-2017年10月中国甲醇出口总量及增长情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国甲醇行业市场调研与投资预测分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务