饲料产量持续增长 行业集中度日益提升

经历了40年左右的发展,我国饲料行业经历了萌芽、起步、快速发展、行业扩张和整合多个阶段,饲料产量持续增长,现在已经处于向成熟阶段过渡的整合后期。

亚洲是全球第一大饲料生产地区,中国是最大的饲料生产国,据前瞻产业研究院发布的《饲料行业市场需求预测与投资分析报告》数据显示,2016年中国饲料产量为2.9亿吨,全球范围来看,中国和美国的饲料产量占全球总产量的35%,是饲料行业俩大巨头。但二者产品结构不同,中国的主要饲料生产品种是猪料和肉鸡料,而美国是猪料、肉鸡料、反刍料。

2010-2017年中国饲料产量及增速

资料来源:前瞻产业研究院整理

报告数据显示,2016年全球饲料产量首次超过10亿吨,同比增长3.7%;而饲料厂家从去年32341家减少到30090家,同比下降7%,行业整合度和生产效率均不断提升,饲料行业集中化日益加剧。2016年全球前十饲料生产国的饲料产量大概占全球饲料总产量的2/3,而前三十的饲料生产国产量占全球的86%。

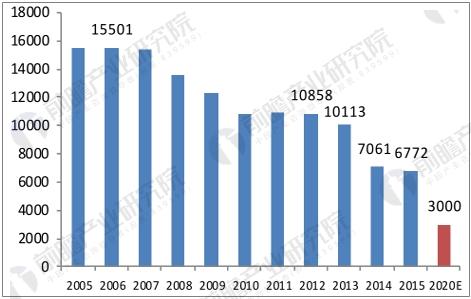

现阶段,国内环保趋严带来的养殖行业整合,以及居民和国家对食品安全的要求趋严,对饲料行业的整合形成了倒逼机制。预计到2020年,饲料企业数量还将再减2000-3000家,大多被淘汰的企业将会是南方水网地区年产 5万吨以下的小企业,而腾出4000-6000万吨的市场空间将会被具备良好客户基础和产品优势的优质企业瓜分,深耕多年的行业龙头将受益。

我国饲料工业企业数量预测

资料来源:前瞻产业研究院整理

随着养殖规模化的不断推进以及规模养户对饲料产品辨识度的提升,饲料行业竞争越发激烈,行业整体毛利水平被压缩。对于产品同质化水平较高的企业,盈利空间的压缩是必然的。即使是对年主营业务收入在2000万元以上的规模饲料企业,近几年毛利率的降低趋势也比较明显。

但是,对比几家上市公司的毛利情况来看,上市饲企毛利率有所波动,但整体水平较为稳定,甚至有所提升。就饲料行业整体发展来看,产品技术提升的空间还很大,上市公司可以通过专业采购、产品研发、服务营销等方式,实现盈利空间的逆势上扬。

在一个供大于求的需求经济时代,企业成功的关键就在于,是否能够在需求尚未形成之时就牢牢的锁定并捕捉到它。以上是前瞻产业研究院对饲料行业相关分析,如果您还在为行业其他问题感到困惑,可以点击在线咨询,专业研究人员为您提供正确的竞争和投资建议。

广告、内容合作请点这里:寻求合作

咨询·服务