国内消费金融规模近6万亿 未来提升空间巨大

2016年,中国的消费总额33.2万亿,比上一年增长了10.4%,对国内生产总值的贡献率是64.6%,消费金融迎来一个比较好的市场机遇。

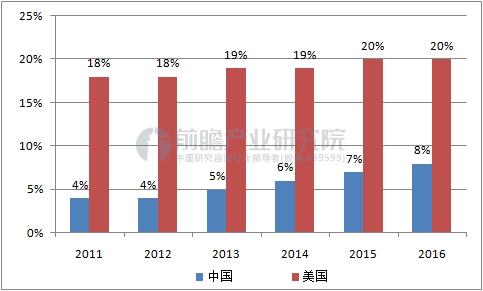

据前瞻产业研究院统计数据显示,截至2016年底,美国消费信贷(不含房贷)达37629亿美元,占GDP和消费支出比重分别为20.2%、29.5%。其中循环信贷(信用卡)为9955亿美元,占比26.5%;非循环信贷(学生贷款、汽车贷款等)27674亿美元,占比73.5%。

中国、美国消费金融市场占GDP比例

数据来源:前瞻产业研究院整理

而我国消费信贷仅仅开展了十多年,消费金融市场整体还不发达,在市场规模、参与主体、产品创新、个人征信体系、坏账核销等方面,与美国还是有一定的差距。截止2016年末我国金融机构的消费信贷(不含房贷)规模近6万亿,为5.92万亿元,在GDP中的占比达到了8%。

如果按照20%的增速预测,消费信贷的规模到2020年可超过12万亿元,将成为全球最大的消费者金融市场。随着我国经济转型对消费的刺激以及居民收入和消费能力的提升,消费信贷规模不断增长,消费信贷占消费支出的比例持续上升,截至2016年底达19.7%,相较2008年的3.6%,翻了几倍,但仍远低于美国的29.5%。

二十世纪初,美国消费金融由生产商发起,他们为了扩大商品销量而向消费者提供消费贷款。二十世纪50年代开始大规模发展,商业银行、消费金融公司等其他机构逐渐加入。目前,美国消费金融市场参与主体众多。除商业银行外,消费金融公司、信用社、联邦政府、非金融机构等均为消费金融服务的提供主体。其中,非银行金融机构是美国消费金融的重要组成部分。

通过对我国和美国消费金融市场现状的梳理与分析,发现我国消费信贷产品缺乏多元化、结构不合理,这与我国消费信贷供给主体单一化有关;另外我国征信体系建设不够完善,大量居民游离在央行征信体系之外,加大了贷款催收的难度。这些因素共同制约了我国消费金融的发展。

广告、内容合作请点这里:寻求合作

咨询·服务