2017年K12教育培训市场规模及竞争格局分析

在倡导教育的公平性以及打击公立学校乱收费的情况下,目前对公立学校补课的限制日益严格,其中一二线城市尤为突出,在个体的差异化和升学选拔性考试的客观压力下,将有大量的学生群体选择K12教育培训机构,刺激 K12教育培训行业的快速发展;另一方面,限制公立教师补课还可能导致限制教师收入,导 致部分优秀教师的流失,侧面也推动了K12教育培训行业的发展。

2016年K12教育培训市场保守估计4200亿元。相关数据显示,有51.65%的网友选择想参加K12教育培训。根据《国家中长期教育改革和发展规划纲要(2010-2020 年)》中提出教育发展的阶段战略目标,到2020年,在校中小学生总数预计将达到2.12亿人。

同时,在当前我国中高考政策不变的情况下,根据历史经验推算假定参培率在五年内逐步提升10个点,达到61.64%,2020 年每个学生的课外培训费用较2016年增长10%。根据前瞻产业研究院发布的《中国K12家教辅导行业市场前瞻与投资规划分析报告》测算,2020 年K12教育培训市场规模将达到大约7187亿元,5 年CAGR约14.37%。

目前,国内K12教育培训市场高度分散,机构属性多样,分为全国性和地区性的龙头企业。国性的龙头企业覆盖的城市 点和教学点相对较多,利于在全国范围内宣传和开展业务,通过多地区开展业务获取新的盈 利点。区域龙头一般通过深耕当地市场,通过一定时间的积累,在区域口碑和门店布局上具有相对优势。

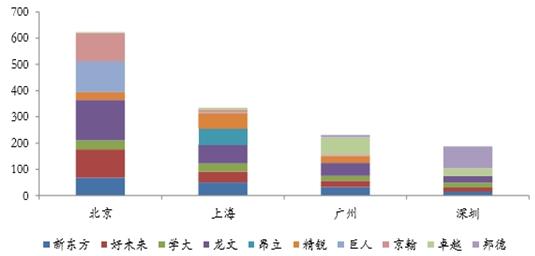

K12教育培训机构集中在一线城市竞争格局

北上广深等一线城市竞争格局已经基本稳定,教学点分布已经基本饱和,品牌竞争进 入白热化。各大机构教学点分布基本饱和,前十大K12培训机构在北京的教学点总计594个, 在上海教学点总计248个,在广州教学点总计 229 个,在深圳教学点总计178个。其中,龙文教育在北上广深四地教学点分布最多,共305个,好未来次之,共 191个。为了巩固乃至扩张市场,资金雄厚的大机构纷纷采取针对初一和高一学生推出暑期低价课的策略抢夺生源。

随着一线城市市场饱和,价格战逐渐向二三线城市渗透。武汉、郑州、南京、合肥、成 都、西安等二线城市由于聚集了较多的高校,学习氛围较好且师资招聘较为便利,市场空间较大且仍处于“供给创造需求”阶段,是众多机构分校扩张的重要方向。在教学实力有保障 的前提下,大机构利用低价课程向二三线城市扩张则是其中一种行之有效的方式。

广告、内容合作请点这里:寻求合作

咨询·服务