互联网金融行业发展势头良好 互金巨头四方面布局加速

互联网金融行业发展概况分析

与市场预期不同,随着整改接近尾声,互联网金融行业的热度并未下降,热点此起彼伏。与此同时,重拾出借人信心将成为P2P后爆雷阶段行业面临的最大挑战,而消费金融行业整体步入调整期,需做好过冬的准备。

前三季度中国互联网金融行业市场结构统计分析

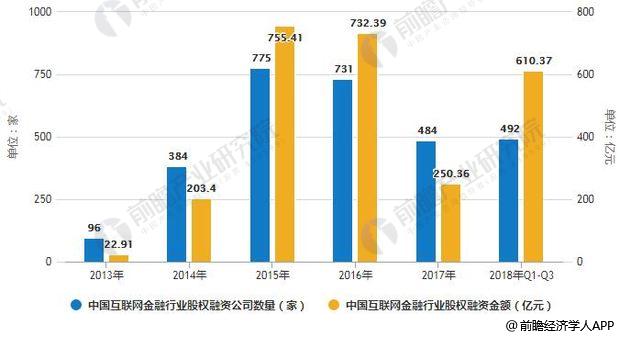

据前瞻产业研究院发布的《互联网金融行业市场前瞻与投资战略规划分析报告》统计数据显示,股权融资上,2018年前三季度,金融科技行业发生股权融资的公司数为492家,相比2017年有小幅增长,披露的人民币融资金额为610.37亿元。

P2P行业上,2017年8月以来,P2P行业月度成交额一直处于下降态势,受爆雷潮影响,2018年6月份以来降幅更加明显。

第三方支付行业上,从2017年一季度到2018年二季度,占第三方支付市场主导地位的移动支付市场交易规模保持增长,但增速明显下降,表明市场趋于成熟。

2013-2018年Q3中国互联网金融行业股权融资统计及增长情况

数据来源:前瞻产业研究院整理

三季度互联网金融行业五大热点统计分析

1、P2P步入后爆雷潮阶段。今年三季度以来,问题平台数量逐月下降,已经从7月份的264家降至9月份的50家,10月上半月则为14家

2、上市消费金融平台估值缩水。受市场环境和行业环境的双重影响,三季度上市消费金融类平台相继经历了估值的缩水,最高缩水超过40%。即便如此,互金平台出海上市热情不减。

3、消费金融迎牌照申请热潮。8月17日,金蝶软件与中信联合成立的“中信消费金融公司”获批开业。9月,光大银行宣布拟与台湾王道银行、中青旅共同发起设立北京阳光消费金融公司,注册资本金10亿元。9月19日,富邦金控公告旗下富邦华一银行与唯品会拟在四川筹建“四川唯品会富邦消费金融有限公司”。9月29日,“厦门金美信消费金融有限责任公司”获批开业。

4、金融科技加速开放。从姿态上看,商业银行开始全面发力金融科技,不过,从“发力”到“成功”,注定是个长期的过程。对金融科技巨头而言,开放也步入“深水区”,各方核心诉求不同,博弈增大,真开放还是假开放,这是个试金石。

5、互联网巨头相继IPO。小米、美团相继在三季度上市,作为移动互联网时代的标志性企业,这或许意味着一个时代风口的结束。

金融科技巨头布局加速

巨头的战略动向代表着行业发展的新趋势。对此,互金报告分别对蚂蚁金服、腾讯金融、苏宁金融、百度金融、平安金融科技等五家互联网金融巨头进行盘点。

1、在金融科技层面,3季度互金巨头继续在金融科技方面持续发力,特别是在区块链技术非币化应用方面,各家都取得了新的场景突破和技术突破。

2、在场景搭建层面,3季度互金巨头开始积极布局新场景。例如,苏宁金融在微商金融、旅游金融等方面持续发力,互联网金融的触角进一步向实体经济延伸。

3、在战略部署层面。三季度,互金巨头与金融监管机构、传统金融机构、中小金融机构、国际金融机构以及实体企业的合作日趋深化,赋能型发展之路逐渐形成。在未来,互金巨头的技术和服务可能更多出现在业务底层,扩展了金融服务的边界。

4、在牌照布局方面。为应对监管要求,三季度互金巨头继续完善金融牌照的布局,为未来储备更多的业务空间,特别是与基金牌照相关的理财业务领域。

互联网金融市场竞争步入2.0阶段

在金融科技加速开放的新趋势下,以互联网巨头搭建开放平台为标志,互联网金融的竞争步入2.0阶段。此时,谁能把各方的差异化优势汇集在一起,谁才能给用户提供更好的金融服务,从而代表行业未来发展趋势。开放协作时代的胜负,不再是单一机构的胜负,而是整个开放平台的胜负。对于互金巨头而言,依托自身的差异化资源禀赋,去吸引在特定环节拥有差异化优势的合作伙伴,共建开放平台,协同发展,有望成为互金2.0阶段的主流模式。

广告、内容合作请点这里:寻求合作

咨询·服务