煤电行业发展趋势分析 行业迎来改革窗口期

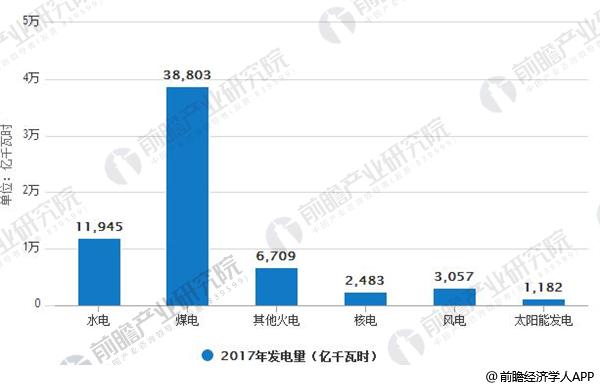

分电源发电量

2017年,全国发电量64179亿千瓦时,同比增长6.5%,增速同比上升1.6个百分点。分类型看,水电发电量11945亿千瓦时,同比增长1.7%,占全国发电量的18.6%,占比同比下降0.9个百分点;煤电发电量38803亿千瓦时,同比下降1.7%,占全国发电量的60.5%,占比较上一年降低5.0个百分点;核电、风电和太阳能发电量分别为2483亿千瓦时、3057亿千瓦时和1182亿千瓦时,同比分别增长16.5%、26.3%和75.4%,占全国发电量的比重同比分别提高0.4、0.8和0.7个百分点。

分区域看,华东、华中和华北地区发电量位列前三,依次为13754亿千瓦时、12170亿千瓦时和11272亿千瓦时;西北区域发电增速最高(12.5%),其次是东北(8.3%)和南方区域(7.2%)。

2017年分电源发电量

数据来源:前瞻产业研究院整理

中国煤电发电量

作为以煤为主的资源型国家,我国的发电能源也是以电煤为主。近年来,发电装机容量中60%是煤电,发电量中约70%是煤电。一方面,按照目前的技术成熟度和成本优势来看,煤电是我国最稳定的配套电源,我国煤电规模巨大,年均发电量在40000亿千瓦时左右,据前瞻产业研究院发布的《煤电一体化市场前瞻与投资战略规划分析报告》最新统计数据显示,2017年,煤电发电量约为42000亿千瓦时,在发电量中约占66.7%,虽然比2016年发电量占比67.5%略有回落,但煤电亦向高效清洁利用转型,其他任何能源在今后相当长时间内还不可能完全取代煤电在电源结构中的核心地位;另一方面,近年来煤电发电量占比一直在降低,进入“十三五”以来,煤电发电量占比降速逐渐放缓,也就是说,为保障我国未来用电刚性需求,未来煤电将更多地承担支撑电力系统运行、给系统调峰等作用,但煤电仍是我国的主力电源,在电力系统中的主体地位不会发生变化。

2009-2017年中国煤电发电量及增速情况

数据来源:公开资料、前瞻产业研究院整理

火电供给侧改革显著提升火电利用小时数

在去产能的政策背景下,火电投资额放缓,火电利用小时企稳。2017年3月,“两会”政府工作报告中提出,2017年要淘汰、停建、缓建煤电产能5000万千瓦以上,防范化解煤电产能过剩风险。《电力发展“十三五”规划(2016-2020年)》提出,2020年煤电装机力争控制在11亿千瓦以内,力争淘汰火电落后产能2000万千瓦以上。2017年火电基本建设投资完成额为2699亿元,同比下降20.8%。随着投资增速的放缓以及对落后产能的淘汰,火电供给侧改革降低对火电利用小时的冲击,2017年全年的火电利用小时数为4209小时,比上年同期增加44小时,已有企稳迹象。

煤电处于盈利低点 迎来改革窗口期

煤电度电盈利差:以2017年5月电煤价格核算,一半以上的省份度电盈利为负。煤价高企:16年底并未触发煤电联动,17年电价并未上调。

两会拉开煤电行业改革序幕

煤电系2017年政府工作报告中供给侧改革唯一新增行业:要淘汰、停建、缓建煤电产能5000万kW以上,以防范化解煤电产能过剩风险,提高煤电行业效率2017年政府工作报告:推动七大行业混改,其中电力行业位居首位。发改委官员:煤电采取淘汰、 重组、 改造等多种方式去产能国资委官员:加快推动央企重组,包括煤电、 重型制造装备和钢铁行业等领域的重组整合,推动解决产能过剩的问题。

广告、内容合作请点这里:寻求合作

咨询·服务