2024年全球复合材料行业市场现状及区域格局分析 全球市场容量呈现持续增长的趋势

行业主要上市公司:中材科技(002080.SZ);博云新材(002297.SZ);华立股份(603038.SH);光威复材(300699.SZ)等

本文核心数据:全球复合材料行业需求规模,全球复合材料行业区域市场份额

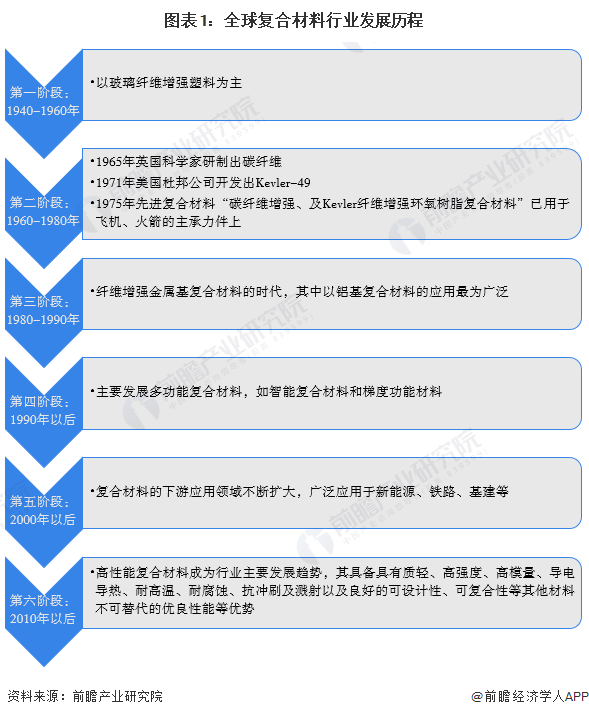

——全球复合材料行业发展历程

全球复合材料行业经历了较长时间的发展历程,从1940年到1960年这20年间,可以称为复合材料发展的第一阶段,是玻璃纤维增强塑料时代;1960-1980年,称为复合材料发展的第二阶段,是先进复合材料的发展时期;1980-1990年,称为复合材料发展的第三阶段,是纤维增强金属基复合材料的时代;1990年以后则被认为是复合材料发展的第四阶段,主要发展多功能复合材料。第五阶段为为2000-2010年,复合材料广泛应用于新兴行业中,第六阶段为2010年以后,高性能复合材料成为主要的发展趋势。

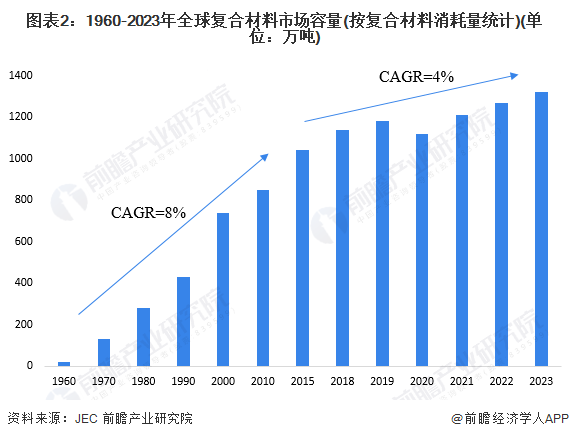

——全球复合材料市场容量呈现持续增长的趋势

根据全球规模最大的复合材料展会法国复合材料展览会JEC的数据,1960年至今,全球复合材料市场需求呈现持续增长的趋势,复合材料的消耗量从1960年的20万吨上升到了2023年的1320万吨。

——亚洲市场份额占比最大

根据JEC的数据,2023年,亚洲为复合材料市场需求最大的地区,2023年复合材料消耗量占全球的47%,主要与亚洲在新能源汽车、电力电子等领域的高速增长有较大的关联;其次是北美地区,占比26%。

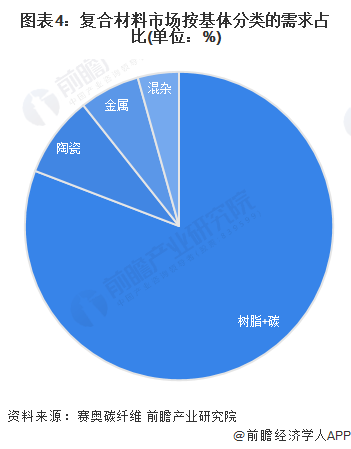

——树脂基+碳基复合材料市场需求最大

根据赛奥碳纤维的数据,按基体分类,2022年树脂基+碳基复合材料在全球市场范围内需求最大,占市场整体需求的80%以上,其次是陶瓷基复合材料,占比9%。

注:为2022年数据,尚未披露2023年数据。

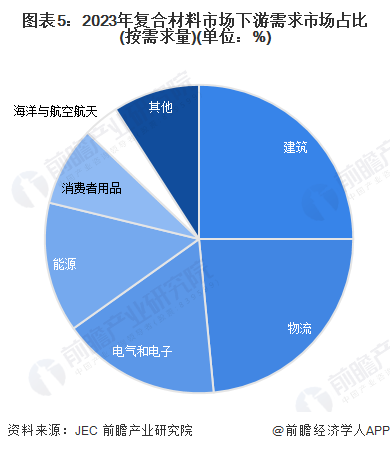

——建筑领域为全球复合材料最大的下游需求市场

2023年,根据JEC的数据,建筑领域仍为全球复合材料最大的下游需求市场,其需求量占市场总量的25%,其次是物流领域,占比23%。值得注意的是,该两大细分领域的增速已显著放缓,而电气和电子和能源领域则成为了复合材料市场增长的主要推动力。

更多本行业研究分析详见前瞻产业研究院《中国复合材料行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务