2024年中国智慧高速公路市场现状及竞争格局分析 投资额总体呈增长趋势

行业主要上市公司:粤高速A(000429)、山西路桥(000755)、山东高速(600350)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心数据:智慧高速定义;智慧高速公路国家政策;智慧高速公路投资额;企业业务规划

定义

智慧高速公路是指将先进的信息技术、数据通信技术、电子控制技术和系统集成技术等有效地应用于高速公路的建设与管理,以加强车辆、道路、使用者三者之间的联系,进而形成一种安全、高效的运输系统,从而实现提高服务水平、减少环境污染、提升行车安全性等目标的高速公路。

国家政策支持,助力交通强国建设

目前,信息化建设和智能化建设已经成为了当今世界发展过程中的一项主要趋势和一种潮流,为我国经济社会的变革和进步发挥了重要的促进作用。我国交通运输部门已经明确提出,在交通运输的建设过程中,要以信息化作为一项重要的载体,全面提升我国的交通运输管理能力和服务水平。

在高速公路管理的过程中充分应用信息化技术和智能化技术,能够有效地降低人力资源的投入,提高工作的准确性和效率性,满足社会的发展需求。高速公路的信息化、智能化建设和发展有着重要的意义,不仅推动了我国交通运输发展方式的转变,还促进了我国交通运输事业的科学化发展,是推动我国交通运输建设的一项里程碑,也是我国建设交通强国的必然要求。近年来我国智慧高速公路相关政策如下:

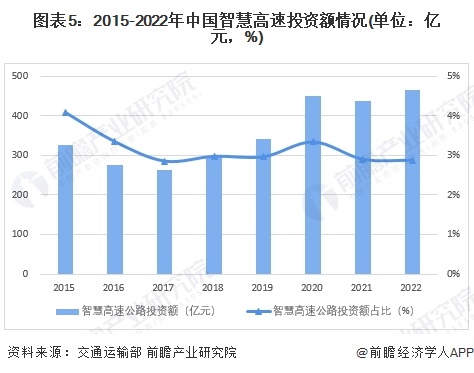

发展现状:投资额总体呈增长趋势

近年来,我国经济持续增长,高速公路里程和车辆数量不断上升,促使高速公路管理工作不断进行改良和升级,推动了智慧高速的发展。根据国家统计局的数据,2010-2015年,中国高速公路里程增长迅速,五年复合增长率为10.76%;随着高速公路建设的推进,2015年后高速公路里程继续保持增长,但整体增速有所放缓,2015-2022年复合增长率为5.3%。截至2022年末,高速公路里程已达到17.73万公里,同比增长4.85%。结合历年统计数据及市场变动趋势,初步统计2023年高速公路里程将继续保持增长,约为18.62万公里。

发展智慧高速公路在带动庞大软硬件设备行业发展的同时,还将催生交通信息服务等新兴产业的形成,形成交通管理、出行信息服务、应急管理、电子收费、公共交通运营管理等不同的系统应用,对我国经济社会的变革和进步起着重要的促进作用,国家也因此十分重视智慧高速的发展。

从投资额情况来看,近年来我国智慧高速公路投资额总体呈增长趋势,占高速公路投资额的比重稳定在3%左右。截至2022年我国智慧高速公路投资规模约为466亿元,占高速公路投资额比重为2.87%。

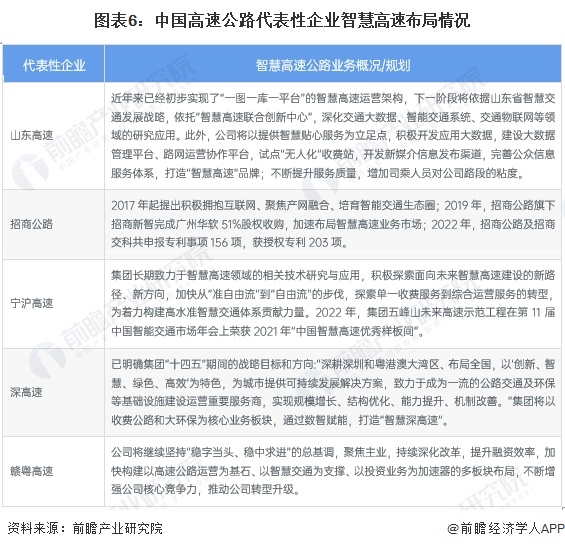

高速公路代表性企业布局情况

智慧高速公路作为现代信息技术与高速公路基础设施融合产物,无论对高速公路行业从业者还是新兴的信息技术企业都是新挑战。随着行业由“建设为主”到“建管维并重”发展,提升高速公路基础设施效能、增加高速公路服务供给能力成为重要课题。发展智慧公路建设业务,对增强业务输出能力、提升车流通行效率、优化道路成本均具有重要意义,基于此,我国高速公路代表性企业也提出了明确的智慧高速规划:

更多本行业研究分析详见前瞻产业研究院《中国高速公路行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务